邹璐 上海邦信阳中建中汇律师务所 律师助理

我国《破产法》第四十六条规定“未到期的债权,在破产申请受理时视为到期。附利息的债权自破产申请受理时停止计息。”据此,主债务人破产申请后不再计算利息。但该停止计息的效力是否及于保证人法律并无明文规定,司法实践中对该问题的认定存在极大的分歧。一种观点认为,主债务人破产申请受理后,停止计息的效力应当及于保证人,主要理由为担保责任具有从属性,保证人承担责任的范围不应大于主债务人承担责任的范围。另一种观点则认为,该停止计息的效力不应当及于保证人,主要理由为主债务人停止计息是《破产法》对主债务人强制性豁免的规定,保证人承担责任的基础则是保证合同,保证范围不应当受到《破产法》的规制。

在本文中,笔者希望通过以相关司法裁判类型化的检索以及对相关学术观点的汇总的方式来探究该问题,以期为读者提供参考。

一

裁判观点类型化

(一)类型一:主债务人破产申请受理后,停止计息的效力及于保证人

(二)类型二:主债务人破产申请受理后,停止计息的效力不及于保证人

二

主要观点的列举整理

(一)主债务人破产申请受理后,停止计息的效力及于保证人的主要理由

1、保证具有从属性。

《物权法》第一百七十二条明确规定“担保合同是主债权债务合同的从合同。主债权债务合同无效,担保合同无效。”保证的从属性体现在多个方面,对于本话题,主要讨论保证范围上的从属性和保证消灭上的从属性。[vii]

第一,从范围上的从属性层面分析,保证人承担责任的范围从属于主债务的范围,而且该范围只能小于等于主债务的范围。《法国民法典》第2031条明文规定“保证不得超过债务人负担的范围,亦不得约定较重的条件。保证得约定仅担保债务的一部,并得约定较轻的条件。超过主债务的保证或者约定较重的条件,并非无效,仅应减缩至主债务的限度。”我国对保证范围的约定体现在《担保法》的第二十一条“保证担保的范围包括主债权及利息、违约金、损害赔偿金和实现债权的费用。保证合同另有约定的,按照约定。当事人对保证担保的范围没有约定或者约定不明确的,保证人应当对全部债务承担责任。”从该规定,也能推出保证人的保证范围从属于主债务的范围。

第二,从消灭上的从属性层面分析,根据我国《物权法》第一百七十七条规定“有下列情形之一的,担保物权消灭:(一)主债权消灭;(二)担保物权实现;(三)债权人放弃担保债权;(四)法律规定担保物权消灭的其他情形。”主债权消灭导致担保物权消灭,那么当主债务人停止计息后,关于利息的债权已经消灭,则相应的担保物权消灭。

2、从体系解释的角度看,停止计息的效力应当及于保证人。

《破产法》四十六条与《破产法》针对破产重整与和解所特别设置的第九十二条第三款和第一百零一条两个条文显然不同。该法第九十二条第三款规定:“债权人对债务人的保证人和其他连带债务人所享有的权利,不受重整计划的影响。”第一百零一条规定:“和解债权人对债务人的保证人和其他连带债务人所享有的权利,不受和解协议的影响。”反观《破产法》第九十二条第三款和第一百零一条特别规定破产重整与和解不影响债权人对保证人和其他连带债务人所享有的权利,正足以表明,如果立法者有意对涉及破产法情况下债权人的权利作出特殊安排,则必有此类特别规定。两相对照,可以进一步佐证,《破产法》第四十六条第二款并未规定“附利息的债权自破产申请受理时起停止计息,不影响债权人对担保人的权利”,显然并未排除该款规定对担保人的适用。[viii]

3、从利益平衡的层面分析,停止计息的效力应当及于保证人

夏群佩、洪海波法官撰文指出:担保制度得以有效运转,在于债权人的风险转移以及担保人取得追偿权两大功能,担保制度缺少上述两大功能的任何一项都将不能存续。因此,在制度设计中,在优先考虑债权人利益的时候,对担保人的利益也应予以适当考虑。破产案件受理后对主债权停止计息,债权人受损失的仅是利息损失,如果债权人及时对保证人行使权利,即使保证债务也停止计息,债权人的损失也不会很大。如果对保证债务不停止计息,最终影响的是保证人的追偿权,而在法律没有特别规定情形下仅凭对法律的解释而剥夺保证人的追偿权,对保证人难言公平,这样的处理方式有违上述担保两大功能的实现,社会效果也不会理想。[ix]

(二)主债务人破产申请受理后,停止计息的效力不及于保证人的主要理由

1、从法律关系层面讲,停止计息的效力不应当及于保证人

从法律关系的角度看,破产程序对于破产债权的调整或豁免均不影响保证人依照保证合同的约定承担保证责任,两者是可以分别处理的不同法律关系。[4]即破产债权不同于保证责任担保的基础债权。破产法解决的是破产债权之间的关系,而保证人的保证范围应当受一般民事法律关系调整。主债务人进入破产程序,并不能使保证人的保证范围发生变化,保证人自始至终负有全面履行债务的义务。

2、破产债权停止计息仅是破产制度的特殊安排,效力不应当及于保证人

上海一中院法官程勇跃在《保证人应承担主债务人破产申请受理后的债务利息》一文中指出:《破产法》上关于破产债权停止计息的规定属于破产程序中强制性豁免债务履行义务的特别规定,不应对保证人的担保责任产生影响,保证人仍应对破产受理后的债务利息承担清偿责任。破产程序是一种特殊的债权债务概括执行程序,其制度出发点在于当债务人资产不足以清偿全部债务时,能够最大限度的保证各债权人获得公平受偿。在破产财产有限的情况下,对破产债权采取统一的“停止计息”规则,能够防止利率高的债权不会随着破产程序时间的推延,不断稀释利率低的债权,保持对破产债权的公平对待。此与担保制度的宗旨并不一致,因此也不应将停止计息的规则使用到担保关系中。

3、从设置担保的目的来说,停止计息的效力不应当及于保证人

设置保证的目的即是在主债务人不能履行债务时由保证人承担还款义务,因主债务人破产,法律强制性豁免了对于主债务人利息的计算,若效力及于保证人,实质上是在架空保证制度,使债权人的债权丧失部分保障。

三

笔者观点

笔者倾向于认为,《破产法》第四十六条对主债务人停止计息的法律规定,效力不应当及于保证人,理由为:第一,保证人承担保证责任的范围是基于合同产生的担保债权,而不是债权人申报的截至破产申请受理之日的债权。即基础债权和破产债权是两个不同的法律关系,《破产法》主要解决的是各债权人之间的受偿和利益平衡的问题,但保证人承担责任的基础应当是《担保法》、《物权法》等法律的规定以及双方的意思表示合意。即便主债务人破产,保证人仍有对债权人负有全面履行还款责任的义务。第二,尽管破产法规定了破产债权在破产申请受理后停止计息,但对于破产受理之后的利息作为劣后债权予以保护,该部分债权并未消灭。《破产法》第四十六条第二款规定的是破产债权的范围,并不能推导出破产受理之后的利息债权消灭,该债权实质上仍然存在,只不过无法在破产程序中得到保护,故将破产受理之后的利息纳入担保范围并不违反担保的从属性。

[xi]综上,笔者倾向于认为即便主债务人进入破产程序,但保证人并不能因此停止计息。

注释:

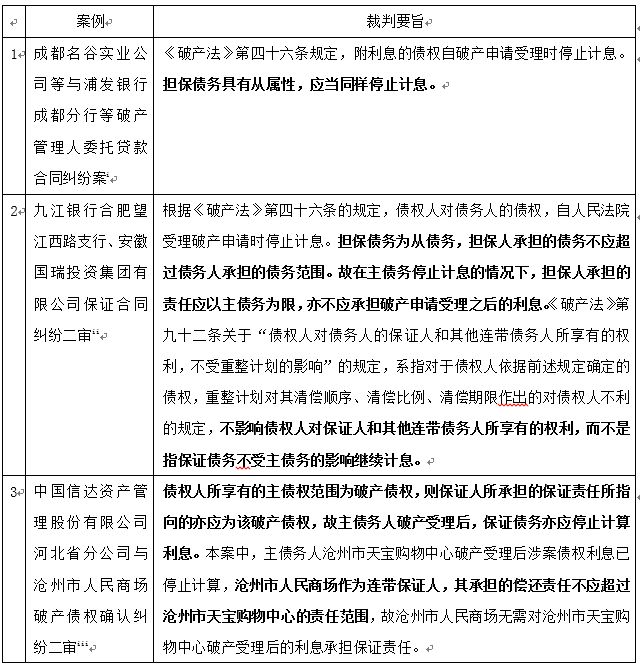

[i]成都名谷实业有限公司、康定富强有限责任公司与上海浦东发展银行股份有限公司成都分行、朝华科技集团股份有限公司、四川诚信投资开发有限责任公司、西昌锌业有限责任公司破产管理人委托贷款合同纠纷案,案号:(2010)民二终字第132号,审理法院:最高人民法院,裁判日期:2011年10月12日。

[ii]九江银行股份有限公司合肥望江西路支行、安徽国瑞投资集团有限公司保证合同纠纷二审案,案号:(2018)皖民终53号,审理法院:安徽省级人民法院,裁判日期:2018年5月31日。

[iii]中国信达资产管理股份有限公司河北省分公司与沧州市人民商场破产债权确认纠纷二审案,案号:(2017)冀民终721号,审理法院:河北省高级人民法院,裁判日期:2017年10月20日。

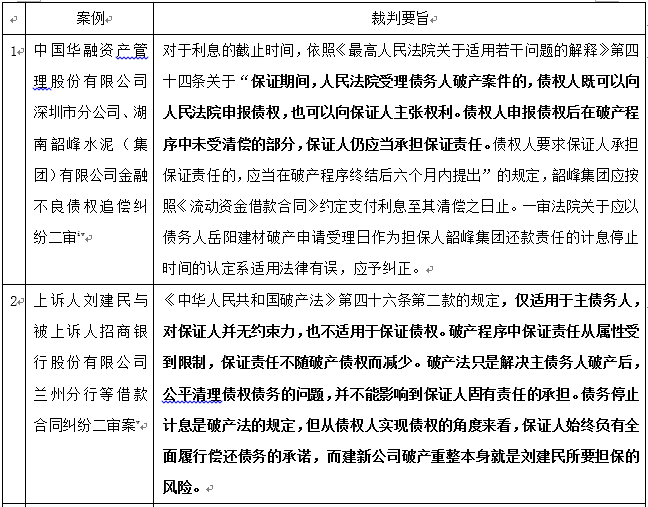

[iv]中国华融资产管理股份有限公司深圳市分公司、湖南韶峰水泥(集团)有限公司金融不良债权追偿纠纷二审案,案号:(2016)最高法民终96号,审理法院:最好人民法院,裁判日期:2017年6月9日。

[v]上诉人刘建民与被上诉人招商银行股份有限公司兰州分行、原审被告甘肃建新实业集团有限公司借款合同纠纷二审案,案号:(2017)甘民终323号,审理 法院:甘肃省高级人民法院,裁判日期:2017年6月29日。

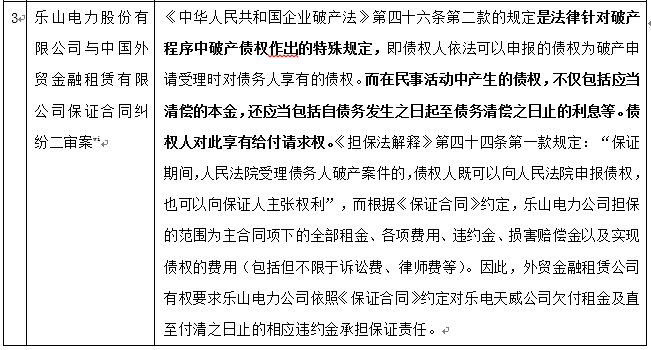

[vi]乐山电力股份有限公司与中国外贸金融租赁有限公司保证合同纠纷二审案,案号:(2016)京民终45号,审理法院:北京市高级人民法院,裁判日期:2016年4月20日。

[vii]刘毅、王剑锋:《保证人承担破产债权利息范围的界定》,载天津政法报2014年10月14日,003版。

[viii]执行申请执行人新华信托公司与被执行人吴泰集团有限公司、肇庆亘泰金旺置业有限公司、肇庆亘泰商务港置业有限公司)、吴敏借款合同纠纷一案执行裁定书,案号:(2017)粤12执恢12号。

[ix]夏群佩、洪海波:《主债务人进入破产程序后连带保证人的责任范围》,载《人民司法·案例》,2017年第14期。

[x]康靖:《保证人是否应承担债务人破产后的债务利息》,载《山东审判》,2016年第1期。

[xi]新华信托股份有限公司、吴泰集团有限公司民间借贷纠纷执行审查类执行裁定书,案号:(2017)粤执复344号,审理法院:广东省高级人民法院,裁判日期:2018年4月17日。

【本文仅作为交流学习之目的使用,文中观点不代表本所立场,亦非作者的正式法律意见。本文系邦信阳中建中汇律师原创文章,转载请完整注明作者信息及出处。】