王斌 上海邦信阳中建中汇律师事务所 合伙人

石语甜 上海邦信阳中建中汇律师事务所 律师助理

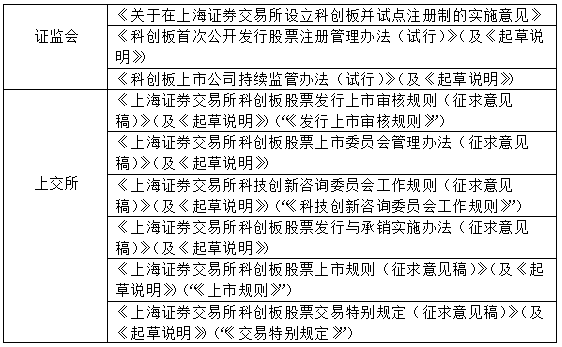

2019年1月30日,中国证券监督管理委员会(“证监会”)发布了《关于在上海证券交易所设立科创板并试点注册制的实施意见》(“《实施意见》”)。同日,证监会及上海证券交易所(“上交所”)发布了相应的办法及配套规则(“系列文件”)向社会公开征求意见。

自2018年11月5日,国家领导人宣布在上交所设立科创板并试点注册制以来,社会各方对它的推测和解读就汹涌而来,但《实施意见》及配套规则征求意见稿的发布才是真正地掀开了科创板的面纱。故笔者在此对科创板系列文件中的一些关键问题做简要梳理与分析,旨在明晰科创板的重要制度安排并剖析其背后的立法逻辑与监管态度。

科创板系列文件对股票发行上市审核、发行承销、持续监管及交易制度、委员会工作规则等方面做出了规定,具体包括:

一、科创板定位

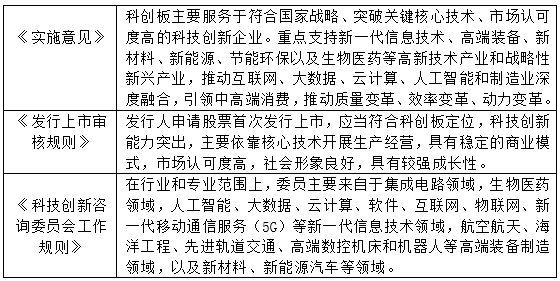

设立科创板并试点注册制是为了进一步落实创新驱动发展战略,增强资本市场对提高我国关键核心技术创新能力的服务水平,因此让真正符合科创板定位、满足其准入门槛的企业进入科创板是科创板能够发挥其最大作用的前提与基础。科创板系列文件中关于主体范围的规定主要包括:

从《科技创新咨询委员会工作规则》的起草说明中我们基本可以明确科创板的主体范围主要分为五大领域,分别是:(一)集成电路;(二)生物医药;(三)新一代信息技术: 人工智能、大数据、云计算、软件、互联网、物联网、新一代移动通信服务(5G)等;(四)高端装备制造:航空航天、海洋工程、先进轨道交通、高端数控机床和机器人等;(五)新材料、新能源汽车、节能环保等。目前尚未有明确规定要求发行人为高新技术企业。故可以归入上述行业范围的企业则有可能搭上科创板这趟列车,笔者周围已有一些诸如从事新材料、新能源、信息技术等领域的科创企业将目光投向了科创板。当然,科创板的具体行业范围将由上交所发布并适时更新,笔者将会密切关注。

同时可以看到,此次意见征询系列文件中提及的主体范围将《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(“《通知》”)中认定的创新企业悉数囊括在内,这就让红筹企业与科创板形成了无缝连接。这也与此前笔者的预测不谋而合。

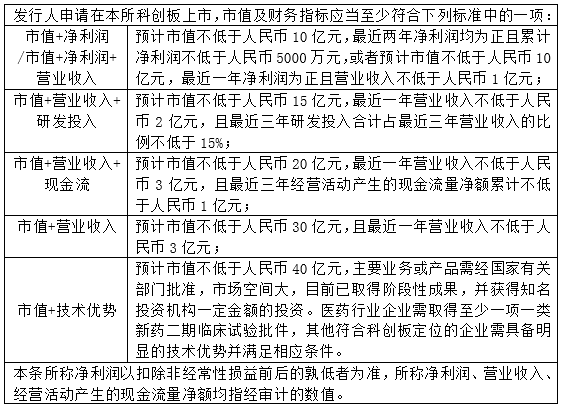

二、上市条件引入五套市值指标

《上市规则》第2.1.2条列举了科创板的市值与财务指标,具体如下:

《实施意见》提到:“科创板根据板块定位和科创企业特点,设置多元包容的上市条件,允许符合科创板定位、尚未盈利或存在累计未弥补亏损的企业在科创板上市。”从《上市规则》的五套市值指标中可以看到,科创板的上市条件淡化了发行人的盈利能力要求,而是提出了市值、收入、净利润、研发投入、现金流等多元化的复合指标,通过各项指标的各种组合,设计了五套上市财务标准由发行人在申请首次公开发行时选择其一加以适用。一方面体现了与现有板块上市条件相区别的差异化安排,另一方面也体现了对科技创新企业的包容性与适应性。

需要特别强调的是,不同于前四套标准中明确的金额要求,第五套“软性”标准显得尤为特殊。笔者认为“阶段性成果”、“知名投资机构一定金额的投资”、“明显技术优势”等指标属于新股发行标准的创新,同时也存在着很大的解释空间和操作弹性,发行人在申请过程中应如何具体适用该套标准,尚待后续的细则和实践操作对此加以明确,值得大家关注与讨论。不过第五套“软性”指标的设定,并非中国首创,而是借鉴了国外其他资本市场的先进经验,比如美国纳斯达克科技股挂牌规则,香港主板生物科技18A章节。这显示了中国证券主管机关借鉴国外资本市场先进经验的开放态度,同时也避免了全盘的拿来主义,体现了监管层对舶来制度需逐步与中国资本市场实际情况相适应的审慎态度。

三、 特殊股权结构企业上市

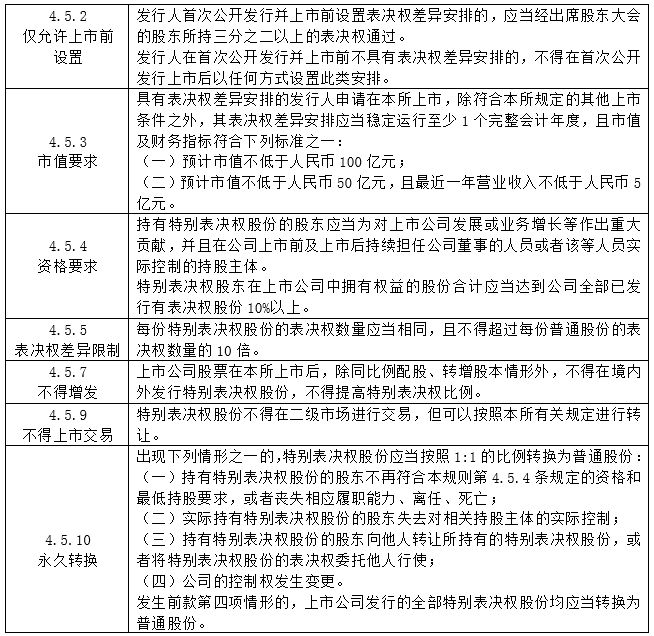

在2018年11月5日的《证监会负责人就设立上海证券交易所科创板并试点注册制答记者问》(“《答记者问》”)中提到,科创板将在盈利状况、股权结构等方面做出更为妥善的差异化安排,因此针对“同股不同权”企业的制度安排就成为笔者关注的一大问题。“同股不同权”即表明“科创企业发行具有特别表决权类别的股份,每一表决权股份拥有的表决权数量大于每一普通股份拥有的表决权数量,其他股东权利与普通股份相同”。在《实施意见》的框架下,《上市规则》在第四章第五节专门就表决权差异安排做出了更为细致的规定,关键条款主要包括:

“同股不同权”结构的基础法律依据来自《中华人民共和国公司法》第一百三十一条的规定:国务院可以对公司发行本法规定以外的其他种类的股份,另行作出规定。 “同股不同权”结构有利于科创企业的创始团队在经过数轮融资后股权不断稀释的情况下仍然能够掌握对企业的实际控制权,因此被许多科创企业运用。但我国先前的“同股同权”的制度铁律给许多科创企业的私募融资和上市带来了很多顾虑。“同股不同权”有其现实需求,此次的表决权差异安排可以说是顺应科创企业实际需求的一项重要制度突破。

四、红筹企业上市

《实施意见》规定:“符合《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(国办发[2018]21号)规定的红筹企业,可申请发行股票或存托凭证并在科创板上市。”《上市规则》在第十三章对此进行了专章规定,包括适用境外注册地公司法及更高的投资者保护标准;充分详细披露具有协议控制架构或者类似特殊安排;在境内设立证券事务机构,并聘任信息披露境内代表等等。其中不少规定实际上与《通知》中的规定是一脉相承的。

就在《实施意见》出台的前几天,社会上还广泛流传着科创板不接受红筹企业及VIE架构的消息,此次《实施意见》的明确提出及配套规则征求意见稿的发布可以说给市场吃了颗定心丸,后续的正式稿应该也只是对相关条款做出适当的修改与完善。当然,笔者认为首批科创板企业中存在红筹企业及VIE架构的可能性比较小,但可以肯定的是,从去年3月份强势来袭后逐渐沉寂的CDR在科创板制度的推动下无疑又将成为资本市场热议的话题,笔者将在以后对此问题做专门的解读和分析。

五、投资者适当性要求

《交易特别规定》提到:个人投资者参与科创板股票交易,应当有不低于50万元的资产(不包括该投资者通过融资融券融入的资金和证券)及24个月以上的证券交易经验。同时《答记者问》中提到:鼓励中小投资者通过公募基金等方式参与科创板投资,分享创新企业发展成果。与我国现有的资本市场板块相比较,新三板要求个人投资者拥有500万元以上的金融资产以及2年以上投资经历或工作经历,给投资者设定了过高的门槛;而科创板首次试点注册制,若仍采取主板的低准入门槛一方面不利于引导投资者理性参与,保护中小投资者的利益,另一方面也不利于板块本身的良性高效运作。目前科创板的投资者门槛也是与其注册制的特征、交易机制及退市制度的创新相适应的。

综上,笔者在此梳理了科创板的几大要点,关于试点注册制的相关要点笔者将在接下来的解读中加以剖析,包括发行承销机制、信息披露监管、交易机制、并购重组机制、退市制度、证券诉讼等其他方面。关于红筹企业上市的具体内容笔者也将在今后做专文解读。科创板的配套规则现处于公开征求意见阶段,笔者将持续关注个中条款的调整及正式稿的出台,期待科创板制度规则的不断完善和最终落地。

【本文仅作为交流学习之目的使用,文中观点不代表本所立场,亦非作者的正式法律意见。本文系邦信阳中建中汇律师原创文章,转载请完整注明作者信息及出处。】