作者 | 王斌,上海邦信阳律师事务所合伙人。金戈,上海邦信阳律师事务所律师助理。

如上篇分析,《独董办法》第五章“监督管理与法律责任“旨在进一步完善独立董事行政责任的认定标准并统一免责事由。其适用的“过错推定”归责原则仍然是证券法的“严格过错推定”归责原则。在《康美药业案》中,法院认为独董“理应知道或者不可能不知道公司存在如此大规模的财务造假行为”,判决5位独立董事承担上亿元不等的民事连带赔偿责任。此判决引发了各界人士激烈讨论,亦催生了独立董事的“离职潮”。此后,关于再次重构独立董事归责原则,厘清独立董事责任边界的呼吁声不绝于耳。

本章节结合行政监管部门归责依据与标准,分析本次《独董办法》的出台是否对独立董事行政归责的标准的细化,并简要阐述独董履职的合规要点。

01

独立董事行政责任归责原则

实务中,鲜有独立董事因不服证监会的行政处罚提起行政诉讼而胜诉的情形,绝大多数情况下法院均会认可证监会的处罚决定,这也导致了司法审判结果与监管部分行政行为的高度一致性。因此,首先应当审视行政机关的归责原则,从而判断独立董事承担责任的理论基础。

(一)签字即罚

“签字即罚”为行政机关长久以来被学界所讨论最频繁的归责原则,即独董在需要披露的文件(例如上市公司定期报告、重大资产重组、重大关联交易等事项的独立意见等)上签字,就必须为这些文件的真实性担保。如独董签署的文件被证明违法,独董即必然被认定为未尽勤勉尽责义务。

在“文峰案”中,独立董事抗辩“对于2014年年度报告及2015年中期报告的签署主要是基于对《审计报告》的信赖”,而证监会认为“上市公司董事、监事、高级管理人员对上市公司信息披露的真实性、准确性、完整性负有法定责任,董事、监事、高级管理人员应当勤勉尽责,实施必要的、有效的监督”。基于对《审计报告》的信赖等陈述、申辩意见不是法定的免责理由。在“紫晶存储案”中,证监会认为独立董事”对于定期报告未充分关注到公司的相关异常财务指标,在注册会计师对公司2020年度财务报表出具保留意见后,仍未保持高度注意义务,采取充分措施予以核查,仍签署《2020年年度报告》,认定其为信息披露违法行为的直接责任人员并无不当”。在“中天能源案”中,证监会认为独立董事在审计机构就公司2019年年报出具了带强调事项段的无保留意见的情况下,仍签字确认,独立董事未能证明已尽忠实、勤勉义务。北京高级法院在“昆明机床案”中指出独董将“异议记载于相关决议上并且投反对票或违法披露后及时向证监会报告的,才可以构成免责事由”。

可见,上述案件中证监会将“签字”与未尽“勤勉尽责”义务挂钩,上市公司独立董事签署的文件违法成为了其承担连带责任的充分条件。

(二)极端情形下签字亦处罚

“五洋案”中,证监会认为独立董事不能以未在董事会决议上签字、不参与经营管理、相信专业人员的意见等证明其已履行勤勉尽责义务。在“九好集团案”中独立董事以其未载披露函上签字,未参与披露过程,并非违规披露的组织者或者实施者作为抗辩理由,但未得到证监会采纳。

(三)“举证不充分”责任

“东方金钰案”中,证监会认为独立董事作为审计委员会成员,其岗位职责要求其审慎核查公司财务信息,以保证公司所披露的信息真实、准确、完整,公司因财务欺诈导致涉案定期报告存在信息披露违法行为,且在案证据不足以证明独立董事的勤勉尽责,独立董事应作为其他直接责任人员承担责任。在“华鼎案”中,证监局认为独立董事未能保证披露文件真实性,且证据不足以证明独立董事已勤勉尽责为由,对独立董事处以警告和罚款。

02

免责事由

过错推定意味着独立董事举证责任的倒置,由独立董事对其已充分履行勤勉尽责义务承担举证责任。实践中,独立董事一般以“不知悉”、“不直接参与公司日常经营管理”、“履职时间有限”“对专业机构的意见和报告的合理信赖”、“薪酬低、权责不匹配”、“配合调查”等理由进行抗辩,但均难以得到证监会的采纳。

2022年1月21日,最高人民法院发布《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》(以下简称“《虚假陈述若干规定》”)并予以实施,对证券虚假陈述民事赔偿案件中独立董事的免责事由予以具体规定。随后,本次《独董办法》亦明确了行政监管下的独立董事免责情形。

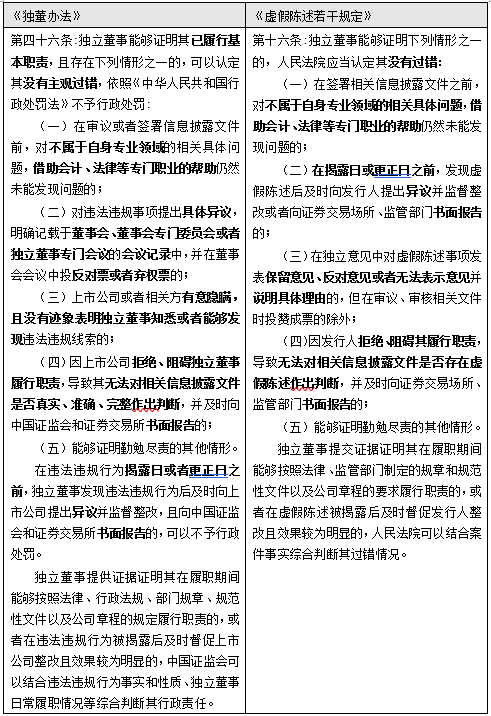

两者均是以列举+兜底的方式规定了独立董事抗辩的情形,具体如下:

03

独立董事履职合规要点

《独董办法》及《虚假陈述若干规定》均将独立董事对中介机构的合理信赖作为其免责事由之一,是法律法规赋予独立董事对公司资料“依赖性”的具体保障。如果独立董事公司已聘请会计师事务所等独立第三方出具的文件完全不赋予可信赖性,事事需要重新调查甄别是不合理的,独立董事及上市公司也都会因此不堪重负。

然而,该条文如何适用有待证监会问答或交易所规则予以具体化,目前具体的认定标准仍不明确,例如:阅读并信赖中介机构的出具的审计报告、法律意见书等是否构成借助会计、法律等专门职业的帮助?借助帮助的最低标准又是什么?实践中,我们认为独董针对上市公司的特定事项,如发现疑点,应向上市公司提出质询,并充分借助中介机构的意见得出合理结论,必要时可依据《独董办法》的规定独立聘请中介机构对公司具体事项进行审计、咨询或核查,相关费用独董可要求由上市公司承担。一旦发现存在违反法律法规或者公司章程的情形,独董应当及时向董事会报告,并可以要求上市公司作出书面说明,在上市公司怠于作出说明的情形下可以向证监会或者交易所报告。

《独董办法》第四十六条第一款第二项、第三项是区别于《虚假陈述若干规定》的全新规定,第二项结合独立董事专门会议这一新设机制,要求上市公司应当定期或不定期召开全部由独立董事参加的会议,会议上由独立董事对披露关联交易、上市公司及相关方变更或者豁免承诺、反收购措施等事项作出审议,并且根据需要讨论上市公司的其他事项。独董如在专门会议上审议后发现存在违反法律法规或者公司章程,股东大会以及董事会决议的情形的,应当提出具体异议,并明确记载于董事会、董事会专门委员会或者专门会议的会议记录中。

第四十六条第一款第三项则是对独立董事“不知情”抗辩所提出的具体要求和条件,然而在实践中,证监会一般不会认可独立董事“不知情”的抗辩理由。如何具体认定“上市公司或者相关方有意隐瞒,且没有迹象表明独立董事知悉或者能够发现违法违规线索”有待于证监会或者交易所予以进一步细化。

结合《独董办法》第四十六条第一款第四项规定了独立董事在上市公司拒绝、阻碍其履行职责情形下可直接向证监会、交易所作出书面报告的权利,从而在上市公司出现虚假陈述情形时可依法免责。

此外,除按规定出席股东大会、董事会及其专门委员会、独立董事专门会议,独立董事可以通过定期获取上市公司运营情况等资料、听取管理层汇报、与内部审计机构负责人和承办上市公司审计业务的会计师事务所等中介机构沟通、实地考察、与中小股东沟通等多种方式履行职责,并按规定记录工作内容,留存工作底稿。

04

总结

《独董办法》的实施细化了独董的职权范围以及履职方式,使得独董从“全能董事”逐渐向“监督者”、“咨询专家”、“决策者”进行角色转变的进一步深化。独董应承担“维护上市公司整体利益,保护中小股东合法权益”的重要角色,对上市公司控制权人攫取私人利益的行为予以深入监督,深度参与董事会会议、独立董事专门会议以及董事会专门委员会议,规范上市公司运作。

BOSS&YOUNG

thomas wang@boss-young.com

上海邦信阳律师事务所合伙人,上海市破产管理人协会个人会员,上海市法学会破产研究会委员,中小投资者服务中心公益证券诉讼律师。王律师专注于破产清算与重整、收购兼并、证券诉讼领域。

jinge@boss-young.com

金律师专注于投资并购、破产清算与重整、私募股权及风险投资、公司治理。

声明

本文仅代表作者本人观点,不得视为邦信阳律师事务所及律师出具的正式法律意见或建议。如需转载或引用本文的任何内容,请完整注明作者及出处等信息。如您有意就相关议题进一步交流或探讨,欢迎与我们联系。

专业

高效

富有创造力