一、前言

二、全国危害税收征管犯罪案件(2018-2022)

三、2022年上海市危害税收征管犯罪案件数据分析

四、2023年危害税收征管犯罪案件的形势预期

五、典型案例

2022年对于每位企业家、创业者来说是非常不平凡的一年,这“不平凡”不仅仅是因为一场影响全国且为期三年之久的抗疫战争从年初的高潮到年终宣告结束,更是因为国内经济形势随之跌宕起伏,国家税务征管也因此发生巨大变化。随着金税四期即将上线,涉税刑事案件势必会引起全社会的关注,企业要合规发展,税务问题一直是不可回避的问题。上海邦信阳中建中汇(临港片区)律师事务所周凌律师团队希望从2022年上海市涉税刑事案件的相关数据层面出发,分析此类案件案发特点及打击重点,也希望籍此可以给到企业家们更多的提示与参考,同时也能提醒企业家们要重视企业税务问题,推动构建合法合规、良性有序、诚信经营的市场环境。(以下数据均来自于威科先行)

需要说明几点:第一,本白皮书搜集整理的相关案件均为2022年1月1日至2022年12月31日期间已经审结且公开的案件,部分案件发生的时间为2021年甚至更早,部分2022年发生的案件由于因尚未审结或者尚未公开而未被纳入到本报告中。因此,本报告中的所有案件不意味着均发生在2022年度。第二,基于涉案企业合规不起诉的不断推进,虽然部分企业涉嫌危害税收征管犯罪,但由于其实施了有效的合规改革,最终被人民检察院作出相对不起诉决定。对于此部分案件,作者并未统计在内。第三,作者针对已经审结且公开的涉税案件的搜集、分类、整理、分析,尤其是就某个具体案件所提出的合规建议,不代表以后不同的人民法院就相同或者类似的案件也会采取相同的裁判观点。

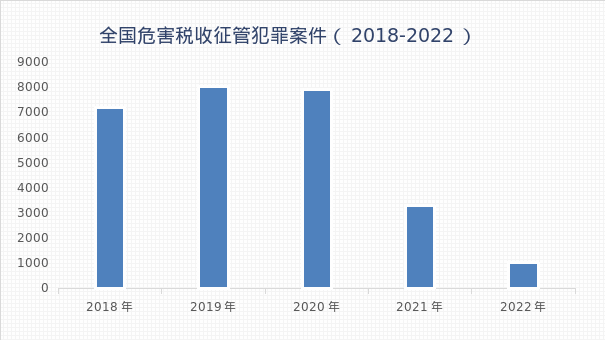

(一)受疫情影响,近五年内相关案件的数量呈先升后降的态势。

从威科先行检索近五年的全国数据[1]看到,2018年至2022年全国法院共处理危害税收征管犯罪案件共27527起,其中2018年7206起、2019年8059起、2020年7921起、2021年3312起、2022年1029起。

单从数量上看,案件数量自2020年开始,案件的数量发生断崖式的下滑,甚至2022年的案件数量仅只有2019年12.7%,但并不能得出全国企业、行业逐步自律或者国家相关部门打击此类犯罪力度减小的结论。导致案件数量减少,主要原因还是由于“疫情”致使政府相关税务稽查部门办案难度增加,以及中央“六稳”、“六保”等扶持政策等因素造成近三年的案件数量下滑。

(二)2022年各省市数据对比[2],经济发达地区特别是中小民营企业越活跃的地区,发案数量越高。

从2022年全国各省市的数据来看,从排名前十的数据来看,上海214起占21.06%、江苏147起占14.47%、山东138起占13.58%、河南76起占7.48%、湖南66起占6.5%、广东46起占4.53%、江西42起占4.13%、辽宁37起占3.64%、北京28起占2.76%、黑龙江22起占2.17%。

可以看出,案发数量的大小跟当地经济活跃度有关,跟当地中小企业的数量多少有关,上海、江苏、山东这些中小民营企业活跃度较高的地方,案件数量相对较多。由此我们推断,中小民营企业是税务稽查部门主要管控的重点。

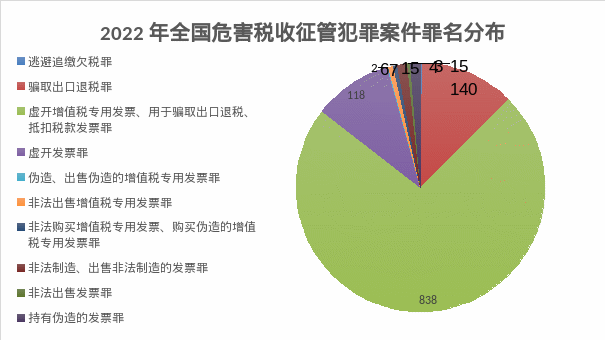

(三)2022年度各项罪名数量(全国)来看,涉及发票类的犯罪占绝对多数。

从涉案罪名分析,虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪数量最多,总数:838起(法律依据:刑法第二百零五条);排名第二的是骗取出口退税罪,案件数量:140起(法律依据:刑法第二百零四条);排名第三是虚开发票罪,案件数量:118起(法律依据:刑法第二百零五条之一)。

以上数据可以看出,目前税务部门及司法部门重点打击是增值税虚开行为,包括为他人虚开、接受虚开、介绍虚开及虚开骗取出口退税行为。增值税贯穿企业经营整个过程,因此也是企业最容易违法违规的环节。值得注意的地方,玩忽职守罪(涉税)的数量为0,从侧面也反映出,随着国家廉政建设的加强,国家税务工作人员风险意识、守法意识、责任意识的提高,从前企业通过“打招呼的方式”解决税务风险的方式可能越来越难。

从本市近五年的案件数量来看,2018年共处理危害税收征管犯罪案件582起,2019年共523起,2020年共668起,2021年共391起,2022年共214起。我们可以看到,2020年之前,此类案件的数量基本上呈稳步上升,但2020年之后三年(2020年、2021年、2022年),受疫情影响,案件数量与全国的数据相似,也有呈下降态势,但是相比较全国数据,其下降幅度要明显小于全国数据。这跟上海是经济发达地区,中小民营企业比较活跃,政府税收监管力度较大息息相关。以下我们重点分析研究一下2022年的数据:

(一)上海市2022年危害税收征管犯罪案件数据分析

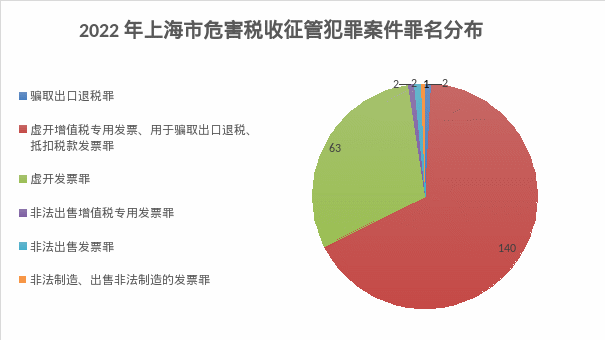

1、从所涉罪名角度来看。2022年共处理的214起案件中,虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪140起,占总数的65.1%,虚开发票罪63起,占29.4%,就以上两项罪名所涉案件数量占总数的94.5%。其他类型案件仅占5.5%。

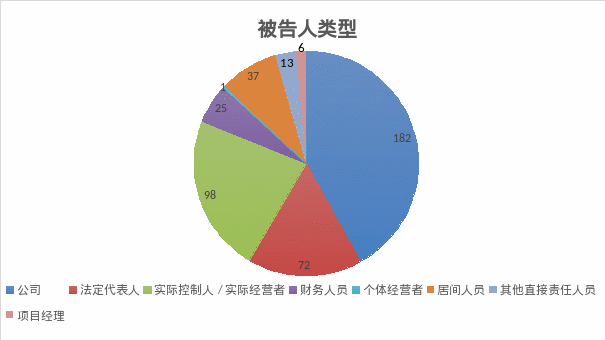

2、从被告人类型(以214起案件为基数)来看,公司182起,法定代表人72起,实际控制人98起[74+24(实际经营者)],财务人员25起,个体经营者1起,居间人员37起,项目经理6起,其他直接责任人员13起。

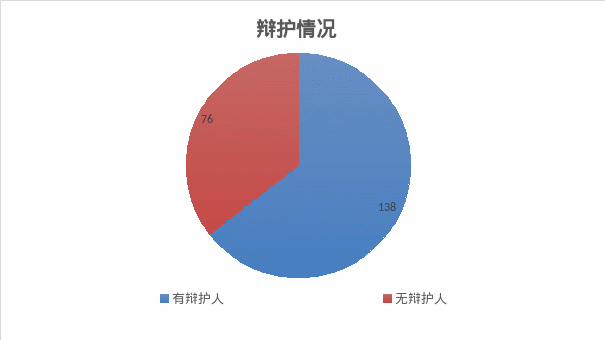

3、辩护数量情况:有辩护人:138起,无辩护人:76起。

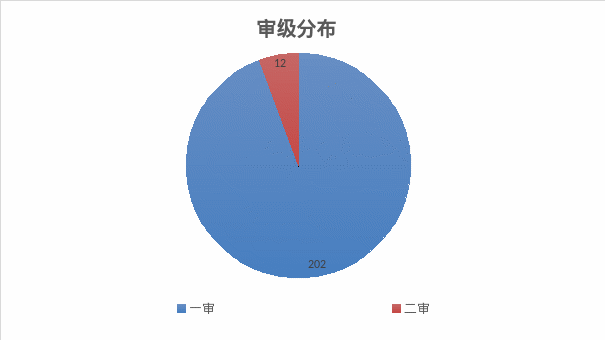

4、审级分布情况:一审:202起,二审:12起。

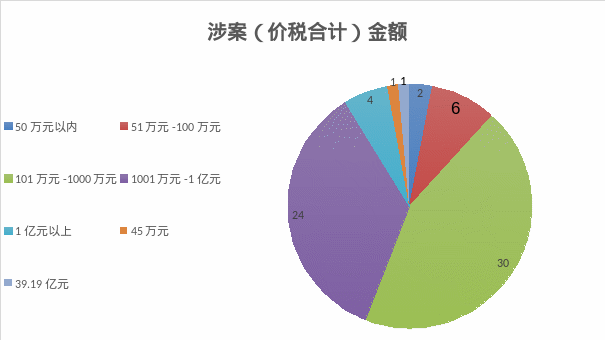

5、涉案金额情况:

(1)骗取出口退税罪(涉案税款)2起,涉案金额均在101万元-1000万元以内,最低:154万元,最高:404.17万元。

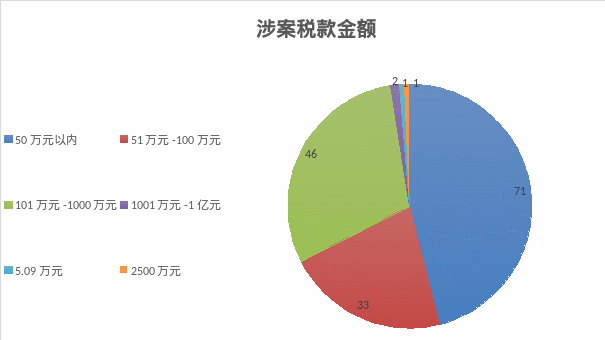

(2)虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪(涉案税款)140起:

A、50万元以内:71起

B、51万元-100万元:33起

C、101万元-1000万元:44起

D、1001万元-1亿元:2起

E、1亿元以上:0起

最低:5.09万元,最高:2500万元。

(根据上述两项罪名进行统计)

(3)虚开发票罪63起:

A、50万元以内:2起

B、51万元-100万元:5起

C、101万元-1000万元:29起

D、1001万元-1亿元:22起

E、1亿元以上:3起

最低:45万元;最高:39.19亿元。

(4)非法出售增值税专用发票罪2起:

A、50万元以内:0起

B、51万元-100万元:1起

C、101万元-1000万元:0起

D、1001万元-1亿元:1起

E、1亿元以上:0起

最低:57.98万元;最高:1954.06万元。

(5)非法制造、出售非法制造的发票罪1起:

A、50万元以内:0起

B、51万元-100万元:0起

C、101万元-1000万元:1起

D、1001万元-1亿元:0起

E、1亿元以上:0起

金额:100余万。

(6)非法出售发票罪2起:

A、50万元以内:0起

B、51万元-100万元:0起

C、101万元-1000万元:0起

D、1001万元-1亿元:1起

E、1亿元以上:1起

最低:2766万元;最高:1亿元。

(根据上述四项罪名进行统计)

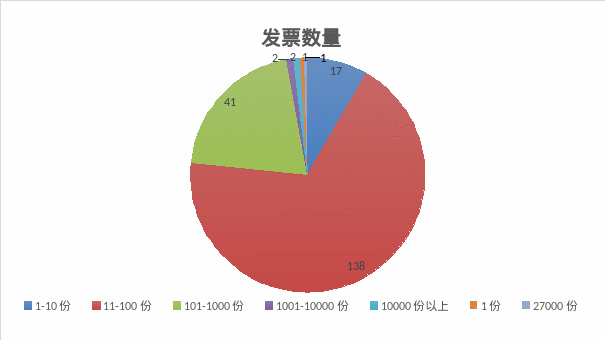

6、发票数量情况:

(1)1-10份:17起

(2)11-100份:138起

(3)101-1000份:41起

(4)1001-10000份:2起

(5)10000份以上:2起

最低:1份

最高:27000份

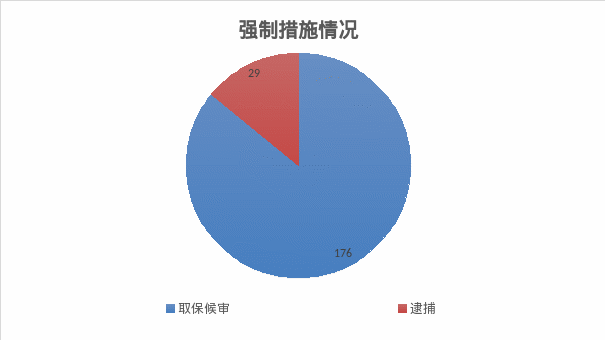

7、强制措施情况:取保候审:176 起:逮捕:29起。

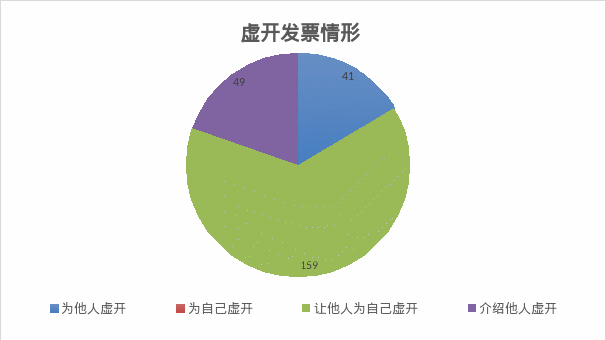

8、虚开发票情形

为他人虚开:41起

为自己虚开:0起

让他人为自己虚开:159起

介绍他人虚开:49起

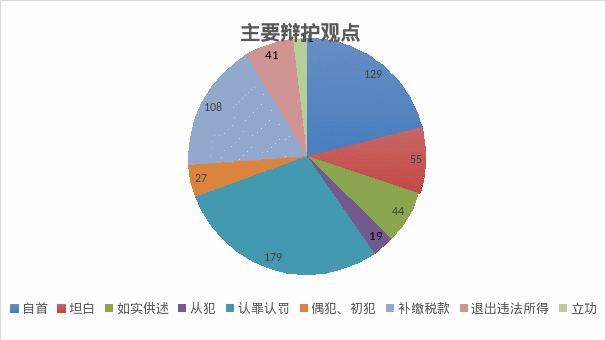

9、主要辩护观点

(1)自首:129起

(2)坦白:55起

(3)如实供述:44起

(4)从犯:19起

(5)认罪认罚:179起

(6)偶犯、初犯:27起

(7)补缴税款:108起

(8)退出违法所得:41起

(9)立功:11起

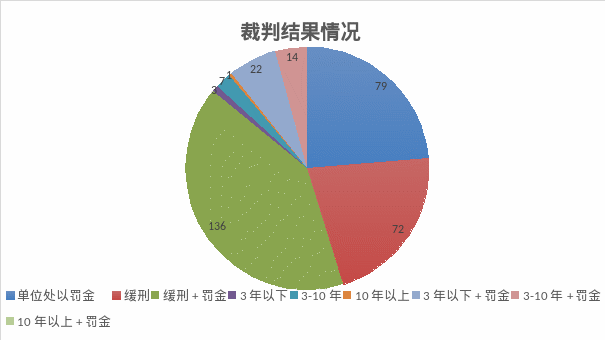

10、裁判结果情况

(1)单位处以罚金:79起

(2)缓刑:72起

(3)缓刑+罚金:136起

(4)3年以下:3起

(5)3-10年:7起

(6)10年以上:1起

(7)3年以下+罚金:22起

(8)3-10年+罚金:14起

(9)10年以上+罚金:0起

(二)从数据出发,总结2022年上海市危害税收征管犯罪案件的主要特点:

1、虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪、虚开发票罪这两种罪占全部绝大多数。可见,“以票控税”不仅仅是国家税务机关税收征收的手段,同样也是国家打击涉税犯罪的理念。究其原因,增值税发票贯穿市场交易的全流程、全行业,具有相当的普遍性,也是企业所得税、个人所得税等税收的一项源头,因此虚开行为是国家打击涉税案件的重点和主要突破口。从另一角度说明,此类犯罪案件犯罪主体偷逃税款的主要手段是虚开行为。同时,值得关注的是,从虚开发票情形来看,让“他人为自己虚开”(也就是“接受虚开”)的案件数量在所有虚开案件中数量最高,均远远高于“为他人虚开”情形,“介绍他人虚开”数量也占一定比例,可见很多人认为“只要不是自己虚开就问题不大”的观点是错误。因此,居民企业及个人要始终高度重视发票的合规管理,不可心存侥幸。

2、从被告人身份类型来看,目前危害税收征管犯罪处罚不仅仅是公司和法定代表人,同时税务稽查部门及司法机关也不遗余力地揭开面纱揪出公司的实际控制人或者实际经营者,不仅如此对于居间人员或者介绍虚开的人员也予以严厉打击。特别关注的一点,对于财务人员只要参与犯罪,同样也要受到处罚,仅2022年就有25起案件涉及刑事处罚财务人员。因此,财务人员也需要端正认识、提高警惕,不可心存侥幸。

3、从强制措施、裁判结果来看,国家对于此类犯罪处罚还是相对人性化的,被告人诉讼阶段取保候审的数量占绝大多数,被判处缓刑的案件有208起,占2022年案件数的97.2%。究其原因,近年由于疫情原因,导致企业经营困难,国家从帮扶企业发展出发,对于经济类犯罪的企业家能挽救的挽救,充分给予其改过自新的机会,同时也充分考虑基层老百姓的就业问题。当然,从辩护观点的数据来看,此类案件的被告人认罪态度普遍较好,涉案人员都主动自首、认罪认罚且补缴税款的数量占绝大多数。但不能错误的认为,近年来国家对于此类犯罪采取宽容的态度,从涉案金额来看,虚开增值税专用发票罪的案件涉案金额最低仅有5.09万元,对于税收违法犯罪行为,国家始终保持着“零容忍”的态度。

2023年随着为期三年的疫情结束,疫情防控的全面放开,国家各项经济刺激政策实施,明年预期经济各项指标将有大幅度的上涨。伴随着金税四期,提出了“以数治税”、“税银互通”等名词,从这些名词的背后,我们也能看见未来3年的征管趋势必然是“严监管”!

早在2021年中办、国办印发了《关于进一步深化税收征管改革的意见》,在《意见》中其实就已经指出了未来税收征管的新趋势。共分为三个阶段:一是2022年:三全&三性(基本已经实现),即基本构建起全面覆盖、全程防控、全员有责的税务执法风险信息化内控监督体系,同时在税务执法规范性、税费服务便捷性、税务监管精准性上取得重要进展。二是2023年实现三转变、三自动。基本建成“无风险不打扰、有违法要追究、全过程强智控”的税务执法新体系;基本建成“线下服务无死角、线上服务不打烊、定制服务广覆盖”的税费服务新体系;基本建成以“双随机、一公开”监管和“互联网+监管”为基本手段、以重点监管为补充、以“信用+风险”监管为基础的税务监管新体系。除此之外,2023年基本实现信息系统自动提取数据、自动计算税额、自动预填申报,纳税人缴费人确认或补正后即可线上提交。三是2025年:三全、四个一。2025年,将基本建成功能强大的智慧税务,形成国内一流的智能化行政应用系统,实现全领域、全环节、全要素电子化。同时,实现法人税费信息“一户式”、自然人税费信息“一人式”智能归集,税务机关信息“一局式”、税务人员信息“一员式”智能归集。

因此,2023年税收征管力度将进一步加大的,税收违法行为的打击特别涉税违法犯罪的打击力度将更加有力,并且稽查手段更加多样化、智能化、数据化,保守估计2023年涉税刑事案件的数量将会回归到2019年的水平。应当值得广大企业家重视。

(一)夏某涉虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪刑事一审案件刑事判决书

1、案号:(2022)沪0120刑初253号

2、罪名:虚开增值税专用发票罪

3、被告人类型:A公司法定代表人、实际经营人

4、辩护观点:无辩护人

5、犯罪事实

2014年7月,被告人夏某在经营A公司期间,为牟取非法利益,在没有真实业务的情况下以支付8%开票手续费的方式,让他人为自己虚开B公司增值税专用发票3份,价税合计人民币350280元,税额合计50895.39元,并于2014年7月认证抵扣税额。

6、本院认为

本院认为,被告人夏某为牟取非法利益,让他人为其虚开增值税专用发票,其行为已触犯刑律,构成虚开增值税专用发票罪。被告人夏某到案后如实供述自己的罪行,依法可以从轻处罚,亦能自愿认罪认罚,可以依法从宽处理。被告人已缴纳大部分税款,可以酌情从轻处罚。综上,公诉机关量刑建议适当,本院予以采纳。

7、判决结果

(1)被告人夏某犯虚开增值税专用发票罪,判处拘役四个月,宣告缓刑四个月,并处罚金人民币二万元。

(2)在案税款人民币二万元发还国家税务总局上海市F局。

8、主要法律依据

《中华人民共和国刑法》第二百零五条第一、三款

第二百零五条 【虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪】虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为之一的。

(二)陆欢欢涉虚开发票罪刑事一审案件刑事判决书

1、案号:(2021)沪0151刑初107号

2、罪名:虚开发票罪

3、被告人类型:实际控制人

4、辩护观点:有自首情节,自愿认罪认罚并退缴违法所得等。

5、犯罪事实

2015年12月至2018年5月,被告人陆欢欢在无真实业务的情况下,以其实际控制的A公司、B公司等22家公司为上海C有限公司、上海D有限公司等公司虚开增值税普通发票共2.7万余份,价税合计共人民币38亿余元。

2017年8月至2018年2月间,被告人陆欢欢为赚取开票费,在无真实业务的情况下,以A公司、E公司等12家公司为爱操盘公司、XX股份公司等12家公司虚开增值税普通发票157份,价税合计81,873,620元。

经审理查明,2015年12月至2018年5月,被告人陆欢欢在无真实业务的情况下,以其实际控制的A公司、B公司等22家公司为上海C有限公司、上海D有限公司等公司虚开增值税普通发票共2.7万余份,价税合计共人民币39.19亿余元。

6、本院认为

本院认为,被告人陆欢欢为他人虚开增值税普通发票,情节特别严重,其行为已构成虚开发票罪,依法应予惩处。公诉机关的指控成立,本院依法予以支持。被告人陆欢欢具有自首情节,自愿认罪认罚,依法可对被告人从宽处罚。被告人陆欢欢能退缴违法所得,可酌情从轻处罚。被告人陆欢欢在缓刑考验期限内发现判决宣告以前还有其他罪没有判决,依法应撤销缓刑,对新发现的罪作出判决,把前罪和后罪所判处的刑罚予以两罪并罚。辩护人提出对被告人陆欢欢从宽处罚的相关意见,符合法律规定,本院予以采纳。公诉机关的量刑建议适当。

7、判决结果

(1)撤销本院(2019)沪0151刑初304号刑事判决中对被告人陆欢欢犯虚开发票罪宣告缓刑的执行部分。

(2)被告人陆欢欢犯虚开发票罪,判处有期徒刑四年五个月,并处罚金人民币五十万元;与前判决所判处的有期徒刑三年并罚,决定执行有期徒刑五年五个月,并处罚金人民币五十万元。

(3)退缴在案的违法所得人民币一百六十万元,予以没收;不足部分继续追缴。

8、主要法律依据

《中华人民共和国刑法》第二百零五条之一第一款

第二百零五条之一 【虚开发票罪】虚开本法第二百零五条规定以外的其他发票,情节严重的,处二年以下有期徒刑、拘役或者管制,并处罚金;情节特别严重的,处二年以上七年以下有期徒刑,并处罚金。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。

[1] 检索关键词:“案由:危害税收征管罪”

[2] 被告人陆欢欢因涉嫌犯虚开发票罪于2019年3月1日被上海市公安局刑事拘留,2019年4月2日被逮捕,2019年9月11日被取保候审。因犯虚开发票罪于2019年10月28日被本院判处有期徒刑三年,缓刑五年,并处罚金人民币二十万元,罚金刑已执行完毕。

业务领域:涉税法律服务、企业法律服务(企业合规业务、企业合规数字化转型)、政府法律服务、资产并购、企业民商事争议解决、建设工程领域等。

业务领域:涉税法律服务、企业合规业务、企业民商事争议解决等。

声 明:本平台系上海邦信阳律师事务所的官方微信公众平台,本平台所刊登的文章仅代表作者本人观点,不得视为上海邦信阳律师事务所及律师出具的正式法律意见或建议。如需转载或引用该等文章的任何内容,请完整注明作者及出处等信息。未经本所书面同意,不得转载或使用该等文章中包含的任何图片或影像。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。

点击“阅读原文”,登录邦信阳律师事务所官网了解更多资讯。