文/ 上海邦信阳中建中汇律师事务所

海关税务贸易团队 唐萌律师、沈云顾问

一、改革关键词

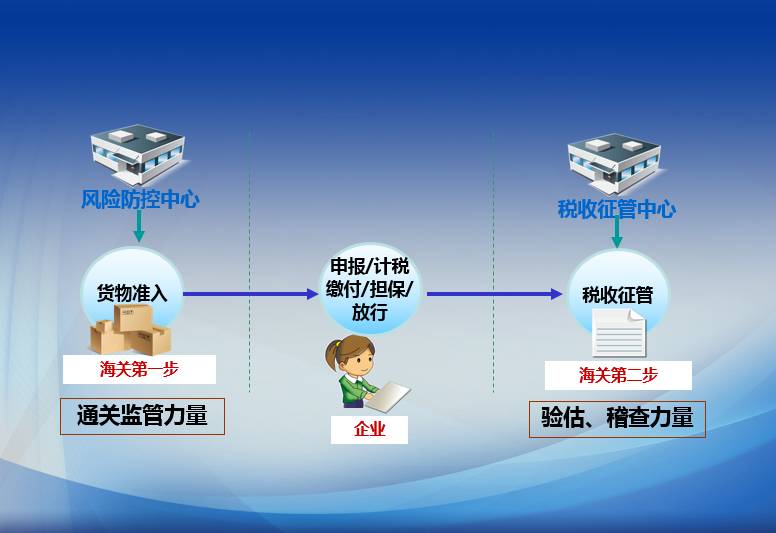

“两个中心”即风险防控中心和税收征管中心。风险防控中心负责申报前的安全准入控制,“重点围绕运输工具舱单、收发货人报关、企业资信和供应链等相关信息,开展安全准入风险分析、研判和处置,指挥现场监管”;税收征管中心则主要是在申报结束后,“针对归类、价格、原产地等税收征管要素实施批量审核,根据审核结果下达放行后核查、稽查等指令”。

即在通关前安全准入风险防控和通关后税收要素批量审核的基础上,将以往企业申报-海关审核-征税放行的传统模式改为企业申报-受理放行-海关审核的全新模式。

二、红利何在

全国通关一体化改革全面实施后,将真正实现“全国是一关”,企业可以选择任何一个海关进行申报。

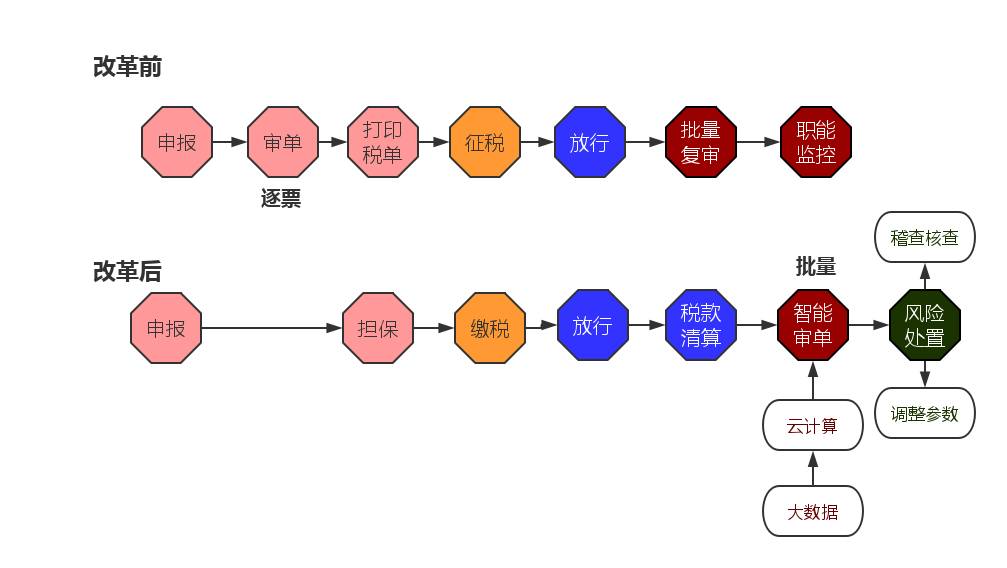

海关不再于通关环节逐票审核,而是通过“前推后移”实现全过程监管;企业则通过自报、自缴税款或提供有效担保,实现快速通关。

海关按照商品分类实施集中批量审核,将使得相关执法标准尤其是对税收要素的认定在全国范围内得到高度统一。

三、挑战如何

在传统的通关环节逐票审核的执法模式下,海关和企业的法律责任往往并不清晰。以商品归类为例,由于技术性强、复杂度高,在通关环节有限的时间内海关很难确保准确审核,但海关在放行后的进一步核查中如发现问题,轻则补税、重则追究企业的违规甚至走私责任,因此往往引发诸多争议,其中海关的审核责任和企业的申报责任就经常会成为一对吵不清楚的“好基友”。

而在新的通关一体化模式下,一方面允许企业以自报自缴的形式自助通关,另一方面变“审核制”为“受理制”,通关过程中海关不再对企业申报内容进行实质性审核,因此企业在享受便捷通关的同时,也必然要对自己的错误申报承担起相应的法律责任。

新的通关一体化模式下,海关执法更有赖于有效的风险管理和全面的税收担保,因此海关风险设置的标准和税收担保的要求将成为企业能否真正获得改革红利的关键要素,而这两者都与企业的信用等级息息相关。

从风险管理来看,海关对高资信企业的乐于放行和对低资信企业的“重点关照”是不言自明的,新修订的《海关稽查条例》更是明确规定要根据企业的风险状况确定稽查重点;从税收担保来看,在不久的未来,海关根据企业资信程度的不同而就担保比例、担保方式等实施差异化管理也是完全可以预测的。

因此,在新的通关管理模式下,完全可能会出现高资信企业的通关效率越来越高、通关成本越来越低,而一般信用企业乃至失信企业则处处受阻、举步维艰,最终产生明显的两极分化、优胜劣汰局面。

新的通关一体化模式下,由于海关由原来的以通关环节审核为主改为全过程抽查审核,通关放行不再像以往一样意味着海关监管的完结,而是意味着真正监管的开始。在放行后的特定期限内,海关随时可能启动对企业的核查,其频率和深度也必将随着改革的深入而强化,这就对企业相关内部管理的合规性提出了更高的要求。

此外,改革后的现场海关将逐步侧重对于运输工具和监管场所的管理。以往的传统作业模式下,这部分的海关监管往往较为薄弱、企业也重视不够,但在天津港爆炸案的余波中,对这一问题的关注被提升到前所未有的高度,也必将在海关新一轮的改革推进中得到充分的体现。

尤其值得重视的是,在新《海关稽查条例》中首次明确,企业向海关主动披露违反海关监管规定行为的,“应当从轻或者减轻行政处罚”,因此,能否通过自查自纠及时发现、处理和披露自身存在的问题,也将在不久的未来成为检验企业能否真正享受红利、降低风险的试金石之一。

四、应对之策

一方面,企业应积极关注与改革密切相关的已经出台的相关法规,尤其是2014年12月1日起实施的《海关企业信用管理暂行办法》和即将于今年10月1日实施的新修订的《海关稽查条例》。前者与国际接轨,形成了以“认证企业”(AEO)为核心的全新企业信用管理体系;而后者则在进一步规范海关稽查执法、强化海关稽查手段、提高企业违法成本等方面做出了更为全面的规定。根据《海关深改方案》,未来将“实行‘多查合一’,后续监管由稽查力量统一实施”,由此可见,业已探讨多年的《海关稽查条例》修订工作于此时完成并推出绝非巧合。

另一方面,企业也要积极关注后续海关法规的推出及其与通关一体化改革的关联度。海关税收征管方式的改革属于税收基本制度的改革,根据《立法法》的规定,其后续法律法规的制定和修订应可预期,其中,自报自缴模式下海关相关执法的时间点如何确定、后续追补税的时限会否变化、新模式下税收担保应采取何种形式、如何建立尊重执法先例制度等,都将是下一步立法所需要明确的重点所在。

如前所述,新的模式下,企业的申报责任将随着通关效率的提升而大幅强化,由此引发的后续风险和贸易核算的不确定性自然也将大为提高。因此,企业在申报过程中需要尽可能确保商品归类、价格、原产地等申报要素的准确性和规范性,尤其要避免多次申报之间、以及在不同海关申报的不一致现象。

同时,对于技术性强、法律风险高的内容,可委托专业的社会中介机构审核确认。这样,一方面,可以最大程度确保申报要素的准确性,减少后续风险带来的不确定性;另一方面,即使在海关的后续核查中被发现仍然存在错误,也能够通过证明自身在规范申报方面已尽到最大合理注意、并无任何主观过错,而避免被定性为违规甚至走私的严重后果。

首先,《企业信用管理办法》建立起与国际接轨的、完全基于企业内控能力和管理合规性的全新企业信用认证体系,认证范围也从被认证企业本身延伸到其整个供应链的商业伙伴。通过高级认证的企业不仅在本国海关、而且在互认国海关均可获得相应的通关便利措施,这对于企业享受通关一体化改革带来的红利和实施“走出去”战略都具有十分重要的意义。因此,企业有必要根据海关认证标准要求建立起严谨的内控和合规审查机制,以不断提升和维护自身在海关认证体系内的优势地位。

其次,在通关一体化模式下,海关将逐步构建起舱单-运输工具-监管场所-货物查验“四位一体”的物流监控体系和“前推后移”的通关监管模式,因此企业需要尽快顺应海关执法模式的转变,对自身的运营同样实现全流程管理的完善,在前道强化对各项申报内容的审核和质量控制、在后道强化对相关单证(包括电子数据)和商品资料(包括照片甚至样品)的妥善保存、在日常运作中强化包括运输、仓储、流通等环节在内的供应链规范管理。

最后,还有一点值得关注的是,新的《海关稽查条例》明确规定海关可委托第三方机构参与稽查,企业将面临更为专业的机构核查,对其合规性也必然提出更高的要求。而在通关一体化模式下,企业同样可以通过引入第三方专业机构的方式,帮助了解掌握法规政策要求、审核确认申报要素、起草完善作业规程、构建评估内控机制,以有效提升管理的合规程度、从容应对未来可能的挑战。

【本文仅作为交流学习之目的使用,文中观点不代表本所立场,亦非作者的正式法律意见。本文系邦信阳中建中汇律师原创文章,转载请注明作者信息及出处。】