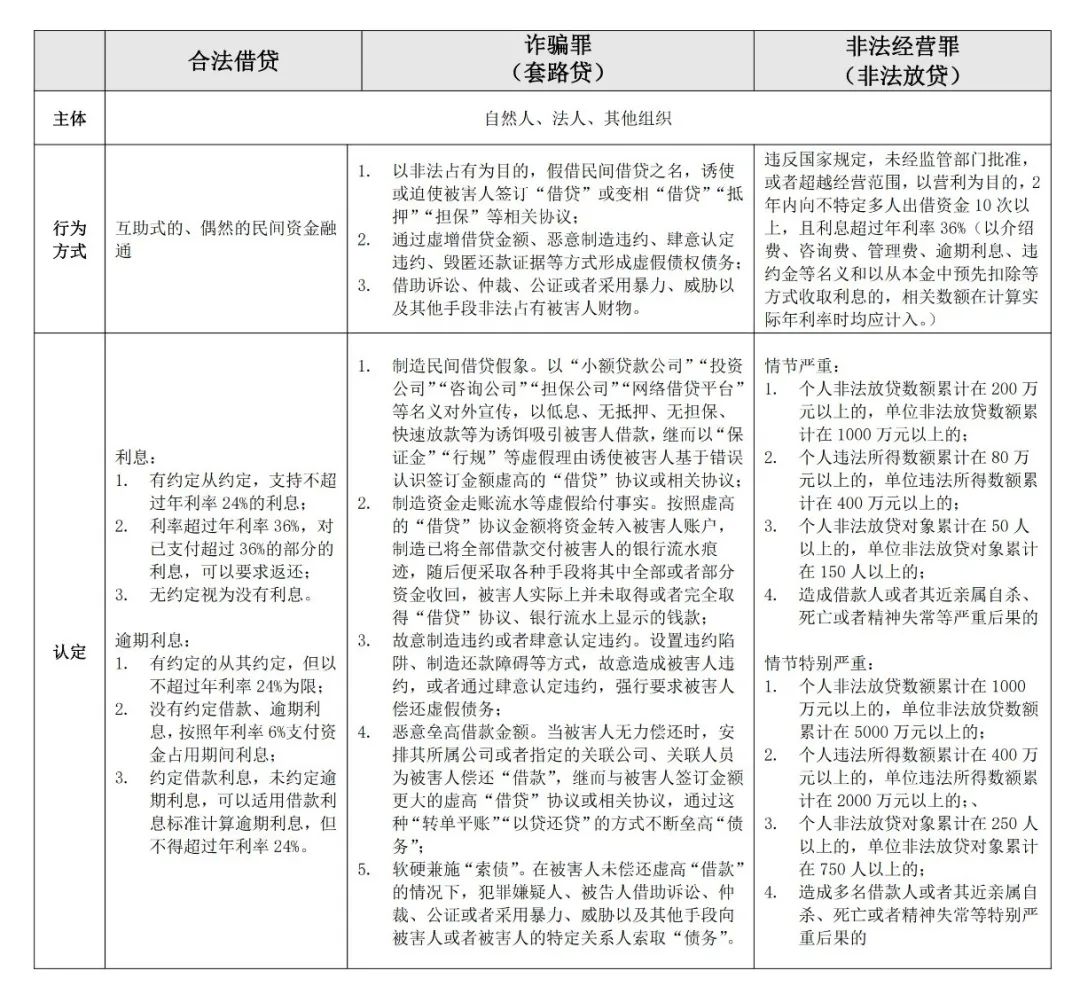

民间借贷作为平等民事主体之间的经济互助行为,是一种民间自发的资金融通活动,在资金周转、融通的过程中也对经济发展起到积极的促进作用。近几年有人利用它的周转快、利益高的特点,开始从事“高利贷”、“职业放贷”的盈利性活动,甚至一些不法分子为牟取利益,将合法的民间借贷演变为不合法的“套路贷”诈骗犯罪,并引发了一系列社会问题。笔者现就民间借贷的法律法规做归纳梳理,供办案参考。

一

审理民间借贷案件的概括性规定

在2015年最高院出新的民间借贷司法解释前,人民法院审理民间借贷案件主要适用的还是1991年的《关于人民法院审理借贷案件的若干意见》,但是随着中国的经济发展速度之快,形势变化之大,这份意见显然已不能满足如今在民间借贷领域出现的新变化与新需求。据统计,2011年全国法院审结民间借贷纠纷案件59.4万件,但到了2014年审结案件已高达102.4万件,增长超过70%。到2015年,民间借贷案件已成为继婚姻家庭之后第二位民事诉讼类型。案件数量的暴增,审理难度系数普遍较高,同时对新情况缺乏法规依据,这些无疑从各方面加重了法院裁判压力。为缓解这些情况,使民间借贷案件纠纷类案件有统一的裁判标准,最高院于2015年8月6日发布了《关于审理民间借贷案件适用法律若干问题的规定》,为各人民法院在审理民间借贷案件提供了更全面、更有力的法律准绳。笔者归纳了该司法解释的核心内容,包括:

1. 明确适用主体仅限于自然人、法人、其他组织。起诉时,出借人应当提供借据、收据、欠条等债权凭证以及其他能够证明借贷法律关系存在的证据;

2.涉及民刑交叉时,不予受理/驳回起诉涉嫌非法集资犯罪的民间借贷案件;对于与民间借贷案件虽有关联但不是同一事实的犯罪的,则将犯罪线索材料移送侦查机关,但民间借贷案件仍然继续审理;

3.企业之间为了生产、经营需要签订的民间借贷合同,只要不违反合同法第52条和该司法解释第14条规定内容的,应当认定民间借贷合同的效力;

4.借贷双方通过互联网借贷平台(P2P)形成借贷关系的,网络贷款平台的提供者仅提供媒介服务的,不承担担保责任;

5.存在高利转贷、向其他企业借款或向本单位职工集资取得的资金又转贷给借款人牟利、借款用于违法犯罪活动等情形的,民间借贷合同无效;

6.涉及虚假诉讼时将严格审查包括借贷经过、款项来源与流向、借贷双方关系、经济状况等事实;

7.借贷双方约定,借款到期后借款人不能还款则履行标的物的买卖合同时,人民法院应按照民间借贷法律关系审理,而非买卖合同关系。民间借贷的判决生效后,出借人可通过申请拍卖买卖合同标的物实现债权;

8.对借贷双方约定的利息,支持不超过24%的年利率;对借贷双方约定的利率超过年利率36%的,借款人可以要求返还已支付超过年利率36%部分的利息;预先在本金中扣除利息的,本金按照实际出借的金额认定;既未约定借期内的利率,也未约定逾期利率的,可按年利率6%主张逾期利息。

二

对非法民间借贷的认定

新的司法解释出台后,民间借贷纠纷存案件数量仍以一个非正常的状态呈上升势头。不正常、不合理、不合法的情形不断发生,且已超出过去我们对民间借贷的认知。这类案件大多披着民间借贷外衣,通过“虚增债务”、“伪造证据”、“恶意制造违约”、“收取高额费用”、“暴力催债”等方式非法侵占他人财物,也就是我们正在严厉打击的“套路贷”诈骗犯罪。“套路贷”不但严重侵害了人民群众的合法权益,还严重扰乱金融市场的秩序,影响社会和谐与稳定。

为严厉打击这类与民间借贷相关的刑事犯罪,遏制黑恶势力滋生,2018年8月1日最高人民法院发布并实施《关于依法妥善审理民间借贷案件的通知》,要求加大对借贷事实和证据的审查力度,严格区分民间借贷行为与诈骗等犯罪行为。2019年4月9日,最高人民法院、最高人民检察院、公安部、司法部联合发布《关于办理“套路贷”刑事案件若干问题的意见》,为持续深入开展扫黑除恶专项斗争,准确甄别和依法严厉惩处“套路贷”违法犯罪分子提供了更明确的法律保障。

其中《意见》对“套路贷”的认定标准作出了更明确具体的规定,罗列了常见的犯罪手法和步骤,对准确把握“套路贷”并区别于民间借贷提供指向性的依据;对“套路贷”的定罪量刑标准与犯罪数额认定予以界定,并要求对符合“套路贷”诈骗犯罪的必须依法严惩;对该类刑事案件管辖和并案侦查作出明确规定。该《意见》的重磅出台无疑对严厉打击“套路贷”诈骗犯罪起到了至关重要的作用。

为了让民间融资活动进一步规范化,使其有序、健康发展,在严厉打击“套路贷”的意见实施不久之后,两高两部再一次联合发布《关于办理非法放贷刑事案件若干问题的意见》,并于2019年10月21日正式生效实施。该《意见》旨在约束“职业高利放贷”这一类人群,并对该类“非法放贷”犯罪活动作出具体的定罪量刑标准,一旦符合即以非法经营罪论处。刑事处罚作为我们国家最严厉的处罚手段,不但有效防范因非法放贷诱发涉黑涉恶以及违法犯罪活动,也保护了公民、法人和其他组织合法权益。

国家不断出台法律规定严厉打击与民间借贷相关的刑事犯罪,规范民间借贷、融资活动,有些投资人开始担心自己通过平台出借资金,是否触犯法律?连续公布实施法律规定是否意味着今后不能再轻易出借资金?为便于投资人在借贷活动中合法合规,避免触碰法律底线,针对以上法律规定,笔者梳理如下:

通过上述对比我们可以明显看到,合法的民间借贷仍然是受到法律保护的,目前在严厉打击的范围主要是一部分人以非法占有为目的,通过各种方式虚高、垒高债权,还使用暴力、威胁等手段催债等不和谐的社会现象。同时,职业高利放贷也可能触犯刑法,国家旨在通过刑事处罚的威慑来抑制高利贷之风的生长。

在此特别留意,非法放贷行为人在2年内向不特定多人出借资金10次以上,利息超过年利率36%,同时实施非法放贷行为达到“情节严重”程度时才会构成非法经营罪。《意见》还明确单次非法放贷行为实际年利率未超过36%的,定罪量刑时不得计入。例如,行为人在2年内向不特定多人出借资金共11次,但其中只有9次实际年利率超过36%,还有2次未超过,则其行为不符合“非法放贷”的认定标准,不能以非法经营罪定罪处罚。又如行为人在2年向不特定多人出借资金20次,其中年利率超过36%的有15次,非法放贷总数额为500万元,年利率未超过36%的有5次,非法放贷数额共计600万元。按照《意见》规定只能根据其中15次“非法放贷”行为及其相应的“非法放贷”数额500万元定罪量刑,该行为人构成非法经营罪属于“情节严重”,而非“情节特别严重”。

另外,如双方虽约定借款利率未超过年利率24%,但以介绍费、咨询费、管理费、逾期利息、违约金等名义和以从本金中预先扣除等方式收取利息的,相关数额在计算实际年利率时均应计入。例如,非法放贷行为人在单次非法放贷中出借本金500万元,借款期限为1年,同时与借款人约定:利息为年利率24%,同时还需要按借款本金15%支付介绍费,即为75万元。在计算此次非法放贷行为的实际年利率时,应当以本金500万元为基数,将年利率24%计算所得的120万元利息和75万元介绍费一并计入,计得该次非法放贷行为的实际年利率为39%。

参考:

1. 《最高人民法院关于在审理经济纠纷案件中涉及经济犯罪嫌疑若干问题的规定》1998.4.21发布,1998.4.29生效实施

2.《关于审理民间借贷案件适用法律若干问题的规定》2015.8.6发布,2015.9.1生效实施

3.《关于依法妥善审理民间借贷案件的通知》2018.8.1发布并生效实施

4.《关于办理“套路贷”刑事案件若干问题的意见》2019.4.9发布并生效实施

5.《关于办理非法放贷刑事案件若干问题的意见》2019.7.23发布,2019.10.21生效实施

6.关于办理非法放贷刑事案件意见的理解与适用-中国法院网

杨阳 律师

yangyang@boss-young.com

业务领域:合同法、家庭婚姻继承、破产清算

长按下图识别二维码关注我们

© 上海邦信阳中建中汇律师事务所

© 上海邦信阳中建中汇律师事务所

本文仅作为交流学习之目的使用,文中观点不代表本所立场,亦非作者的正式法律意见。本文系邦信阳中建中汇律师原创文章,转载请完整注明作者信息及出处。

点击“阅读原文”,登录邦信阳中建中汇官网了解更多资讯