鉴于企业国有产权的特殊性及国家对企业国有产权的管理需要,在对企业国有产权的管理过程中,经常会由于政策调整、资源整合和行业发展等需要,国有监管机构会以无偿划转的方式对所持企业国有产权进行处理,本文将结合国务院国有资产监督管理委员会(“国务院国资委”)的规定,介绍在企业国有产权无偿划转过程中有哪些问题是需要重点关注的。

企业国有产权无偿划转的规定主要为国务院国资委2005年8月9日发布的《企业国有产权无偿划转管理暂行办法》(“《暂行办法》”),除此之外就所持上市公司的国有产权无偿划转的相关内容主要规定在《上市公司国有股权监督管理办法》中,同时,各地针对其管理的所属企业国有产权的无偿划转亦出台了相应的管理办法,以上海为例,上海市国有资产监督管理委员会(“上海市国资委”)于2020年12月7日颁布了《上海市企业国有产权无偿划转管理办法》(“《管理办法》”),该办法于2021年1月1日开始实施。

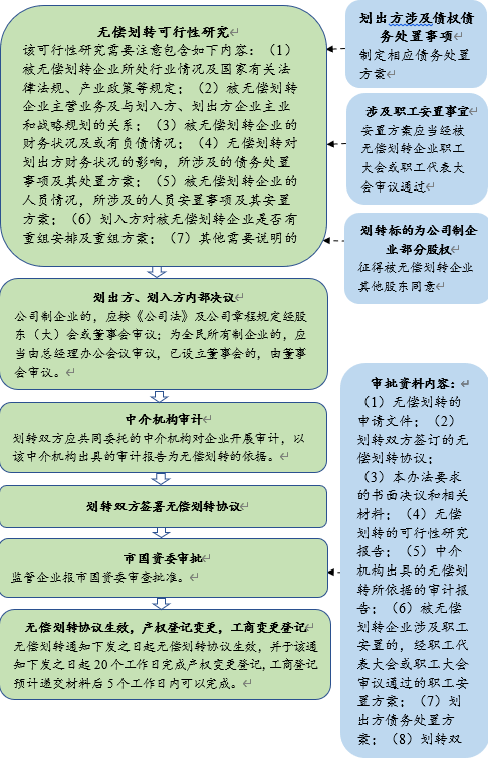

结合企业国有产权无偿划转的相关规定,关于企业国有产权无偿划转的主要环节和流程如下:

(具体应以实际办理过程中的相关环节为准)

从上述流程图中不难看出,企业国有产权无偿划转中需要满足的条件和流程还是相对复杂,因此,在国有监管机构决策和国有企业进行企业国有产权无偿划转过程中需要重点把握,切忌忽略相关条件和流程。

根据企业国有产权无偿划转的相关规定和实践,在企业国有产权无偿划转中需要重点关注问题如下:

(一)可被无偿划转的企业国有产权的范围

根据国务院国资委颁布的《暂行办法》的规定,企业国有产权无偿划转,是指企业国有产权在政府机构、事业单位、国有独资企业、国有独资公司之间的无偿转移,同时各级人民政府授权其国有资产监督管理机构(“国资监管机构”)履行出资人职责的企业及其各级子企业国有产权无偿划转亦属于企业国有产权无偿划转。

由上述规定可以看出,在无偿划转过程中,可被划转的企业国有产权即被划转的标的股权应当全部为国有,无该等国有产权的所有权人可以是国资监管机构、事业单位、国有独资公司、国有独资企业、国有全资公司,或者是由前述主体共同持有的产权,该等国有产权应当不得包含任何非国有成分,无论该等包含是直接包含还是间接包含。

(二)批准机构的确定

根据国务院国资委颁布的《暂行办法》的规定,关于批准机构的确定如下:(1)企业国有产权在同一国资监管机构所出资企业(即国资监管机构直接出资企业,下同)之间无偿划转的,由所出资企业共同报国资监管机构批准;(2)企业国有产权在不同国资监管机构所出资企业之间无偿划转的,依据划转双方的产权归属关系,由所出资企业分别报同级国资监管机构批准;(3)实施政企分开的企业,其国有产权无偿划转所出资企业或其子企业持有的,由同级国资监管机构和主管部门分别批准;(4)下级政府国资监管机构所出资企业国有产权无偿划转上级政府国资监管机构所出资企业或其子企业持有的,由下级政府和上级政府国资监管机构分别批准;(5)企业国有产权在所出资企业内部无偿划转的,由所出资企业批准并抄报同级国资监管机构。需要提示的是,国务院国资委颁布的《暂行办法》亦规定,划出方为多家国有股东共同持股的企业,由其国有实际控制方按出资管理关系负责履行相关批准、备案程序。

根据上述批准机构的确定方式,可得出原则上作出批准企业国有产权无偿划转的机构根据企业国有产权的所属监管机构确定,该等企业国有产权分属同一级国资监管机构、同一级但是不同国资监管机构、国资监管机构和主管机构、上下级国资监管机构的,由不同的国资监管机构或主管机构分别进行审批,但是,(1)划出方为多家国有股东共同持股的企业,由其国有实际控制方按出资管理关系负责履行相关批准、备案程序,(2)若被无偿划转的企业国有产权、划出方和划入方的股权为同一出资企业持有的,则不用国资监管机构批准,该出资企业批准完毕后抄报同级国资监管机构即可。

因此,在被无偿划转的企业国有产权成分比较复杂的情况下,还是需要首先协调好不同国资监管部门和主管部门的关系。

(三)划入方和划出方的内部决策程序

根据国务院国资委颁布的《暂行办法》的规定,划出方和划入方应当在可行性研究的基础上,按照内部决策程序进行审议,并形成书面决议。根据划出方和划入方不同组织形式,其决策程序不同,如为国有独资企业的,应当由总经理办公会议审议;已设立董事会的,由董事会审议;如为国有独资公司的,应当由董事会审议;尚未设立董事会的,由总经理办公会议审议。

划出方和划入方组织形式若为公司制或全民所有制的,国务院国资委颁布的《暂行办法》并未明确规定,结合上海市国资委的《管理办法》,我们理解,组织形式若为公司制的,参照《公司法》及其公司章程规定经股东(大)会或董事会审议即可,若为全民所有制企业的应当由总经理办公会议审议,已设立董事会的,由董事会审议。

需要提示的是,划出方和划入方组织形式若为公司制的,在划出方或划入方的公司章程并未规定所持企业国有产权无偿划转的决策程序时,建议参照拟无偿划转的企业国有产权的重要性和价值判断审议机构是董事会还是股东会,且如果拟无偿划转的企业国有产权相对重要且价值较大,建议由股东会进行审议,同时采用特殊程序审议通过即经代表三分之二以上表决权的股东通过,避免出现不必要的决策争议或者瑕疵。

(四)被无偿划转国有产权所在企业的内部决策程序

国务院国资委颁布的《暂行办法》并无关于企业国有产权所在企业即被无偿划转企业的内部决策程序要求,但是上海市国资委的《管理办法》规定划转标的即无偿划转的企业国有产权为公司制企业部分股权的,应按《公司法》和公司章程规定征得被无偿划转企业其他股东同意。

根据此规定,实际是为无偿划转企业国有产权增加了一定难度,上海市国资委的《管理办法》仅规定应按《公司法》和公司章程规定征得被无偿划转企业其他股东同意,但是对于同意的比例并未详细规定,在处理具体的无偿划转企业国有产权项目时还是要具体问题具体分析。

(五)不得实施无偿划转企业国有产权的情形

国务院国资委颁布的《暂行办法》对不得实施无偿划转企业国有产权的情形列举了负面清单,不得无偿划转的情形主要为:(1)被划转企业主业不符合划入方主业及发展规划的;(2)中介机构对被划转企业划转基准日的财务报告出具否定意见、无法表示意见或保留意见的审计报告的;(3)无偿划转涉及的职工分流安置事项未经被划转企业的职工代表大会审议通过的;(4)被划转企业或有负债未有妥善解决方案的;(5)划出方债务未有妥善处置方案的。

在进行企业国有产权无偿划转的过程中,需要注意上述负面清单的问题,避免出现不得无偿划转的情形。

(六)特殊类型的企业国有产权的无偿划转

国务院国资委颁布的《暂行办法》明确规定股份有限公司国有股无偿划转按国家有关规定执行,向境外划转及境外企业国有产权无偿划转办法另行制定。

因此,拟无偿划转的企业国有产权如涉及上述特殊情形的,需要参照另外的规定进行操作。

企业国有产权无偿划转对决策程序和条件的要求较高,在国资监管机构和主管部门进行企业国有产权无偿划转的过程中,需要重点关注相关决策要求和可实施条件。

本文仅作为交流学习之目的使用,文中观点不代表本所立场,亦非作者的正式法律意见。本文系邦信阳中建中汇律师原创文章,转载请完整注明作者信息及出处。