文/ 上海邦信阳中建中汇律师事务所

海关税务贸易团队 唐萌律师

近期,连续发生两起个人携金闯关被查获的新闻,一时亮瞎了不少看客。7月20日,深圳一女子在身上绑了15块金砖企图过关,被查获后承认是替人携金出境并收取每块67元的报酬;29日,青岛海关又在机场查获一起中国籍旅客违规携带超高价值黄金制品入境案件,经查验,共有黄金制品16件,总重7640克,价值约人民币263万元,涉税约106万元。这两起案件,尽管一为出境、一为入境,一为水客、一为土豪,但共同折射出的却是长期以来黄金进出口监管过程中魔道争锋的冰山一角。

闯关手段原始的个人携带黄金进出境魔道之争

多年来,个人携带黄金逃避进出境监管的情形基本就如前面两个案例所展现的那样,无非就是通过藏匿不向海关申报的方式来完成这场猫捉老鼠的游戏。2014年11月,国务院决定取消个人携带黄金及其制品出入境审批,但这并不意味着从此个人可以“有钱任性”,只要超过50克,还是必须向海关申报,对超出自用、合理数量的黄金及其制品,海关将视同进出口货物予以办理通关手续;携带者如果隐瞒不报、虚报或用其他方法逃避监管的,海关有权依法处理,甚至可以认定为“走私”而追究刑事责任。

合理利用规则的货运渠道黄金进出境魔道之争

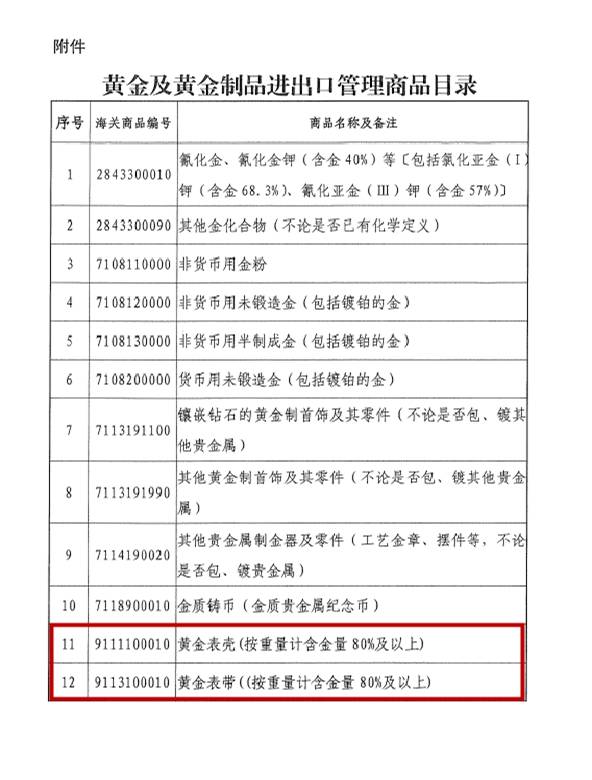

相对而言,2008年之前,由于货运渠道黄金的进出口基本上都是“一事一批”,由企业直接向人民银行申请批件,海关凭批件放行即可,因此在监管方面比较平静。2008年1月,中国人民银行&海关总署2008年第3号公告发布了以海关税则号列为基础的《黄金及其制品进出口管理商品目录》(以下简称“《目录》”),列入《目录》的货物进出口通关时,海关凭人民银行签发的《中国人民银行黄金及其制品进出口准许证》(以下简称“《准许证》”)办理验放手续。这一规定在将黄金及其制品纳入编码化管理的同时,也开启了利用海关商品归类规则来规避海关监管的魔道之争。

规则漏洞

《目录》所列商品绝大多数被归入《中华人民共和国进出口税则》(以下简称“《税则》”)第71章,但根据第71章注释,该章的黄金制品不包括66章的伞和手杖、91和92章的钟表及乐器,以及96章的拉链、笔、打火机、烟斗等物品。作为世界海关组织(WCO)的统一规则,这些规定对于单纯的商品归类来说本无任何问题,但和具体的海关监管要求结合起来,就给意图规避者留下了很大的余地。

利益所在

根据我国进出口税收政策,被纳入《准许证》管理的黄金及其制品出口退税率为零,而前面所述的其他那些被归入《税则》66、91、92、96章的商品,哪怕黄金含量再高、也大多可以适用13%-15%的出口退税率。因此,利用上述规则规避黄金及其制品的海关监管,不仅可以绕过《准许证》的申领,更可在出口环节得到高额的退税利益。

魔道之争

2008年《目录》刚刚颁布不久,上海海关就查扣了一批出口黄金表壳,同时郑州海关也查扣了一批出口黄金表带,黄金含量都在80%-90%以上,这些商品在申报时被归入《税则》91章,退税率13%,且无需任何监管证件;由于其并未违反归类规则,海关最后予以正常放行。为此,中国人民银行&海关总署旋即于当年7月发布了2008年第13号公告,将含金量在80%及以上的黄金表壳和黄金表带在91章予以单列,纳入《目录》管理,并将其出口退税率设置为零。此次魔高一尺、道高一丈的争锋才算告一段落。

结语

尽管08年的那场监管争议以规则的调整而告终,但黄金制品的进出境魔道争锋其实远未结束。如前所述,管住了黄金表壳、黄金表带,还会有黄金伞骨、黄金手杖、黄金乐器、黄金拉链、黄金烟斗,等等,如果没有更完善的规则,在黄金制品的进出境管理上终究会变成道高一尺、魔高一丈的局面。

团队介绍

邦信阳中建中汇“海关税务贸易”团队主要从事海关及国际贸易相关法律研究及实务,主要成员均曾长期就职于海关相关执法部门或从事国际贸易领域的相关法律服务,熟谙海关及国际贸易领域的相关法律及实务。团队致力于为广大进出口企业及国际贸易供应链参与者提供全方位、专业性的法律服务,通过合理、准确应用商品归类、海关估价、原产地规则及减免税政策等制度规范,帮助客户获取最优关税待遇;通过专业的审查及规划,帮助客户精准把握海关及国际贸易相关法规、政策要求,以最低的合法成本获取最大的合法便利;通过顺畅的协调机制和高质量的法律服务,帮助客户有效应对进出口环节所面临的各类质疑及争端。

本文仅作为交流学习之目的使用,文中观点不代表本所立场,亦非作者的正式法律意见。