本文作者系上海邦信阳中建中汇律师事务所房地产业务部张影影律师。

Real Estate Investment Trusts简称REITs,起源于19世纪中期美国马萨诸塞州的商事信托,正式确立于美国1960年《国内税法典》的修订条款《REITs法案》,20世纪70年代开始被其他国家及地区引入。新加坡于1999年允许设立新加坡式房地产投资信托基金(即S-REITs);中国台湾地区于2003年正式实施《不动产证券化条例》;中国香港特别行政区的证监会于2003年7月颁布了《房地产投资信托基金守则》作为香港房地产投资信托基金(即H-REITs)的专门立法;中国大陆地区也一直在进行对发展REITs的立法尝试,在实务中也不断有“中国内地第一单REITs”、“中国内地第一只公募REITs”涌现。本文将通过介绍中国内地不同时期的“REITs第一单”来探究中国的REITs之路。

起源地美国对REITs的定义为:是将所有投资者的资金集中起来从而收购并持有写字楼、公寓、购物中心、仓储中心等产生持续性收入的房地产,又或者是通过向房地产企业直接提供贷款或购买房地产等方式间接地为房地产开发项目提供融资,从而有权获得税收优惠的投资机构。香港《REITs守则》将其定义为:以信托(基金)方式组成而主要投资于房地产项目的集体投资计划。

我国内地一般将REITs翻译为“房地产投资信托基金”,目前还没有专门立法对其进行定义,比较通说的概念为:以发行收益凭证的方式汇集特定多数投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。

1.根据组织形式不同,REITs分为公司型及契约型两种。

公司型REITs具有法人资格,依照《公司法》等相关法律的规定,由多个投资者共同发起成立一个股份制基金公司,通过发行股份筹集资金,自主进行基金的运作。契约型 REITs 不具有法人资格,通常以信托契约为依据,通过发行受益凭证筹集资金,基金管理人受托对房地产进行投资管理。二者的主要区别在于设立的法律依据与运营的方式不同,相对来说契约型REITs更加灵活。

2.根据运用方式的不同,REITs通常分为权益型、抵押型与混合型三种。

权益型REITs通过取得房地产资产的所有权并将房地产出租或经营房地产来获得经营性收入,投资者的主要收益为房地产租金以及房地产增值收益,这是REITs的主要类型,占90%以上;抵押型REITs是将资金投资于房地产贷款或贷款支持凭证(MBS),其收入主要来源于贷款利息;而混合型REITs的投资标的既有房地产本身也有房地产抵押贷款,是权益型REITs和抵押型REITs的结合体。除美国外,其余国家发行的均为权益型REITs。

3.根据募集方式的不同,REITs又被分为公募型与私募型两种。

私募型 REITs以非公开方式向特定投资者募集资金,募集对象是特定的,且不允许公开宣传,一般不上市交易。公募型REITs以公开发行的方式向社会公众投资者募集信托资金,发行时需要经过监管机构严格的审批,可以进行大量宣传。

4.根据投资人能否赎回投资资金的不同,REITs分为封闭型与和开放型两种。

封闭型REITs的发行规模在发行之初就被限定,自成立后不得再行募集资金或增减资产,投资者若想买此类REITs的收益凭证,一般可以在二级市场上进行交易;而开放型REITs的收益凭证的发行规模可以增减,投资者可以要求投资公司买回受收益凭证或向投资公司购买认购凭证。

美国REITs在一定程度上是美国税法的产物,有关REITs的法律规定散见于不同法律中,而欧洲和亚洲已经设立REITs的国家和地区大都有关于REITs的专门立法,一般是先通过立法确立REITs的设立条件和运行模式等一系列法律制度,然后再进行REITs实践,且相关法律对REITs的规定都较为详尽。

由于我国没有在现行法律进行研究的基础上制定REITs专项法律,而现行的《公司法》、《信托法》、《证券法》、《证券投资基金法》以及相关的税收法律规定等都未对REITs进行明确的规定,这些法律法规只能作为设立房地产投资信托基金的参考。加之我国对房地产融资等调控政策的不断变化,以及法律法规的逐渐完善、健全,房地产企业也在不断变更自身的融资模式,因此出现了借道不同法律架构的“REITs第一单”。虽然我国目前现存的“REITs第一单”除离岸操作的外,大都还不是真正意义上的REITs,但也说明了我国为探寻真正的REITs在进行不断的实践,同时也有利于我国REITs专项法律的制定。

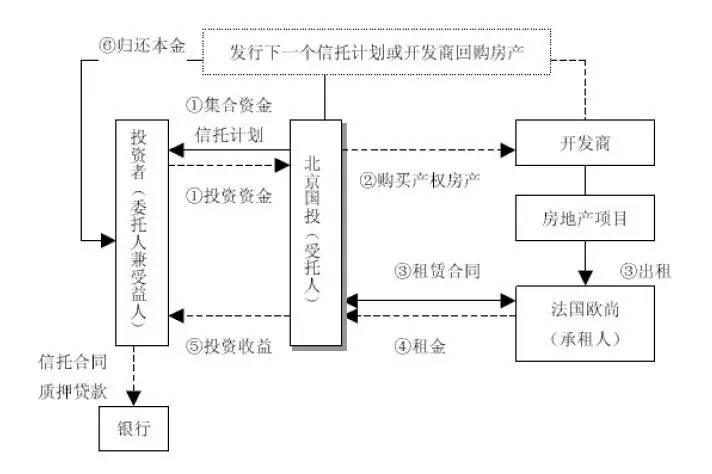

1.借道信托计划——以“国内首个运用于经营型物业的准REITs”法国欧尚天津第一店资金信托计划为例

2003年12月9日,北京国际信托投资有限公司与世界500强企业法国欧尚超市集团宣布推出“法国欧尚天津第一店资金信托计划”,该信托计划集合运用信托计划资金,购买法国欧尚天津第一店的物业产权,以物业的租金收入实现投资人的长期稳定的高回报,此外投资人也可享有该物业升值等潜在利益。因此成为中国内地第一只投资于收益性房地产的权益型房地产投资信托计划,这也是在当时中国相关法律环境下,推出的与发达国家REITs最为相似的金融产品。

北京国投法国欧尚天津第一店资金信托计划操作流程图

法国欧尚天津第一店资金信托计划不能成为完全意义上的REITs的原因为:首先,法国欧尚天津第一店资金信托计划约定的转让方式是定向转让,或者在银行进行抵押贷款,这与国外REITs可以在交易所上市交易相差甚远;其次,该信托产品只针对单一的地产产品,投资者购买信托产品时必须考虑该产品针对的项目的可行性、投资价值和投资风险,而投资真正的REITs产品是不必考虑具体项目的风险的。

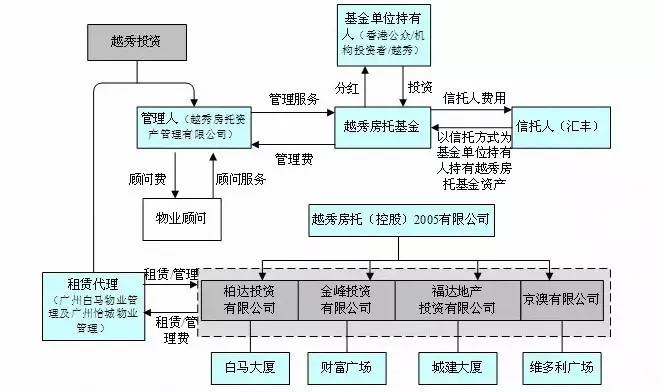

2.借道香港上市——以“国际资本市场上首支以中国内地房地产为投资标的REITs”越秀REITs为例

中国香港证监会2003年7月30日颁布了《房地产投资信托基金守则》及有关咨询总结文件,对香港H-REITs的设立条件、组织结构、利润分配、投资范围、从业人员资格等方面做出了明确的规定。2005年6月17日,香港证监会修改了《房地产投资信托基金守则》,允许H-REITs投资于非香港地区物业、将H-REITs的借贷比例由之前的35%提高至45%,并进一步强化了管理公司对H-REITs的管理责任。

2005年12月21日,越秀REITs(HK405)在香港上市,越秀投资将其旗下的4个盈利能力和发展潜力最强的优质资产白马大厦、财富广场、城建大厦和维多利亚广场打包注入REITs。越秀集团之所以能够顺利上市主要是得益于其本身固有的一些条件,即在发行REITs之前越秀投资就已经是一家在香港注册的上市公司,同时持有内地资产,其监管和法规障碍事实上已经不多。

越秀REITs结构

2006年,国家出台对外资投入房地产产业的限制性政策,使得越秀REITs在短时间内具有不可复制性,多数正在筹划REITs海外上市的国内开发商不得不放缓步伐。2010年之后随着政策的逐渐放宽,内地企业又开始了新一轮的香港上市之路,不断有开元产业信托(全球第一个中国的酒店REITs)等出现。

3.借道证券公司专项资产管理计划——以“中国内地第一单REITs”中信启航专项资产管理计划为例

2014年5月,中信证券推出“中信启航专项资产管理计划”,被冠以中国内地第一单REITs之名,源于其是在证监会的指导下为公募REITs产品推出而准备的试点产品。该产品计划期限3-5年,采取分级证券化,以私募的形式投资北京中信证券大厦和深圳中信证券大厦,并将全资子公司天津京证物业、天津深证物业的全部股权转让给管理方中信金石基金。具体交易流程如下:

(1)计划管理人(即中信证券)发起设立《中信启航专项资产管理计划》,认购人通过与计划管理人签订《认购协议》,将认购资金以专项资产管理方式委托计划管理人管理,计划管理人设立并管理专项计划,认购人取得受益凭证,成为受益凭证持有人。

(2)基金管理人(即中信金石基金管理有限公司)另行设立“中信启航非公募基金”,计划管理人根据专项计划文件的约定,以自己的名义,为专项计划受益凭证持有人的利益,向非公募基金出资,认购非公募基金的全部基金份额。在此法律关系中,计划管理人作为非公募基金的唯一基金份额持有人。

(3)非公募基金在设立后,按照专项计划文件约定的方式,向中信证券收购其持有的项目公司全部股权,从实现持有项目公司名下物业(即目标资产)的目的。

中信启航专项资产管理计划结构图

中信启航专项资产管理计划虽然在交易结构上比较接近国外的REITs,但由于其私募的性质,致使其离真正的REITs还有一步之遥,但其首次实现了非标产品到标准产品的跨越。

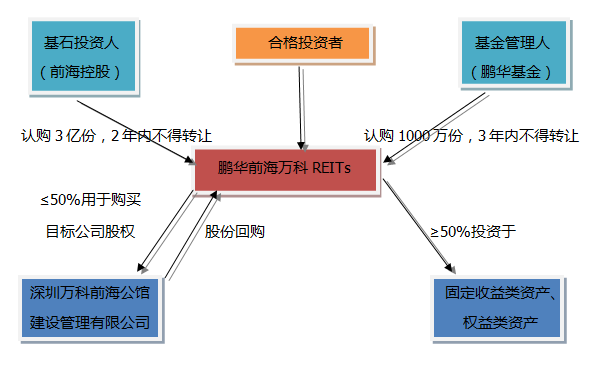

4.借道公募证券投资基金——以“中国内地第一只公募REITs”鹏华前海万科REITs封闭式混合型发起式证券投资基金为例

2015年6月26日,鹏华基金管理公司推出了鹏华前海万科REITs封闭式混合型发起式证券投资基金,被誉为“中国内地第一只公募REITs”。 该基金通过增资入股的方式获得目标公司50%的股权,获取自2015年1月1日至2023年7月24日期间,除物业管理费收入之外,前海企业公馆项目100%的实际或应当取得的营业收入。该基金是契约型基金,基金合同生效后10年内为基金封闭运作期并可以在深圳证券交易所上市交易,基金封闭运作期满转为上市开放式基金(LOF)。该基金投资于确定的、单一的标的公司股权的比例不超过基金资产的50%,投资于固定收益类资产、权益类资产等的比例不低于基金资产的50%。

鹏华前海万科REITs交易结构图

笔者所在的团队正在参与一只REITs产品的结构设计,结合企业推出REITs产品的现实需求,在结构设计时也不断遇到法律壁垒。由于我国REITs专项法律的缺失,若想设计公募的REITs产品就必须借道《证券投资基金法》,然而现行的《证券投资基金法》第七十三条规定公募基金财产应当用于投资上市交易的股票、债券、国务院证券监督管理机构规定的其他证券及其衍生品种。基金财产是否可以投资信托受益凭证,或者信托计划持有的信托财产(股权)能否认购公募基金份额都有待突破。

另外,REITs能够在世界范围内取得发展,税收优惠制度功不可没。美国REITs在很大程度上可以说是税法的产物,其税收优惠主要建立在以所得税为主体的直接征税的征税体制上。在美国,若REITs将其收入的90%以上以现金红利的形式分配给投资者,则无须缴纳本纳税年度的公司所得税。根据我国现行的税收管理体制,在信托财产产权转移过程中会存在对营业税两次征税的情况出现,即使依照《公司法》发起公司型REITs,也存在公司营业税与股东个人所得税的重复征税问题。在公司股权转让、房地产交易和出租过程会产生较多的交易税费。这种多重征税问题会直接影响投资者的收益水平。

不过,从鹏华前海万科REITs的交易结构来看,证监会已经对《证券投资基金法》进行了突破,也让中国多数跃跃欲试的REITs产品看到了曙光,希望中国能早日推出真正的REITs产品。