本文作者系上海邦信阳中建中汇律师事务所争议解决业务部汤婷律师。

2015年8月6日,最高人民法院发布了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(法释[2015]18号,以下简称《借贷解释》)。此次发布的《借贷解释》于2015年6月23日由最高人民法院审判委员会第1655次会议通过,自2015年9月1日起施行。相比1991年颁布的《最高人民法院关于人民法院审理借贷案件的若干意见》(法(民)[1991]21号 以下简称“借贷意见”)及其他有关的规范性文件,本次《借贷解释》在多方面有了巨大的变化。以下以案例的方式来剖析《借贷解释》的变化之处。

甲方向乙方借款人民币500000元,双方签订了借贷合同,合同中约定到期后还本付息。如下设定几种情形来进行分析:

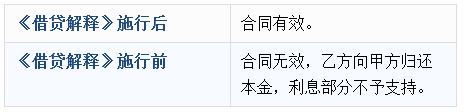

假设1甲方和乙方均为一般生产经营类的企业(非金融机构),双方借贷合同的效力如何?

法条依据:

《借贷解释》第一条 本规定所称的民间借贷,是指自然人/法人/其他组织之间及其相互之间进行资金融通的行为。

第十一条 法人之间/其他组织之间以及它们相互之间为生产/经营需要订立的民间借贷合同,除存在合同法第五十二条/本规定第十四条规定的情形外,当事人主张民间借贷合同有效的,人民法院应予支持。

评析:

实践中,许多企业尤其是中小微企业均存在融资难的困境,因此多数通过民间借贷或者相互之间拆借资金的方式进行融资。为了规避企业之间资金拆借无效的规定,不少企业通过虚假交易、名义联营、企业高管以个人名义借贷等方式进行民间融资,导致企业风险大幅增加,民间借贷市场秩序受到破坏。本次《借贷解释》明确了企业之间为了生产经营需要而订立的借贷合同是有效的,这有利于市场的有序发展。

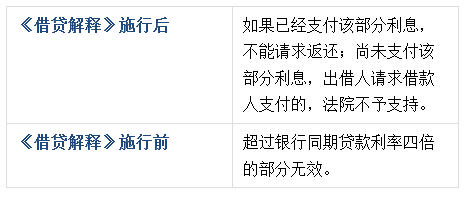

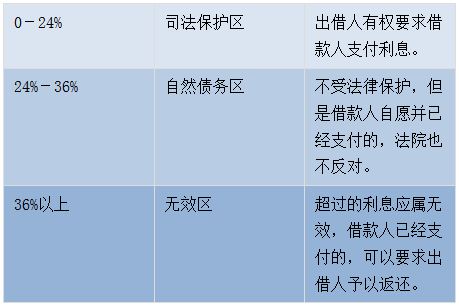

假设2甲方和乙方约定借款期间的利息为年利率30%,该利息约定的效力如何?

法条依据:

《借贷解释》第二十六条 借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率未超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

《借贷意见》第六条 民间借贷的利率可以适当高于银行的利率,各地人民法院可根据本地区的实际情况具体掌握,但最高不超过银行同类贷款利率的四倍(包含本数)。超出此限度的,超出部分的利息不予保护。

评析:

《借贷解释》采取了固定利率,并划分除“两线三区”:

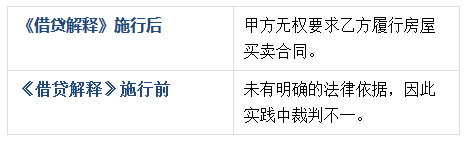

假设3 为保证乙方届时还本付息,甲乙双方还另外签署了一份房屋买卖合同,约定届时乙方不还款的,甲方有权要求乙方履行房屋买卖合同。如乙方到期无法归还借款本金和利息的,甲方能否主张要求乙方履行房屋买卖合同?

法条依据:

《借贷解释》第二十四条 当事人以签订买卖合同作为民间借贷合同的担保,借款到期后借款人不能还款的,出借人请求履行买卖合同的,人民法院应当按照民间借贷法律关系审理,并向当事人释明变更诉讼请求。当事人拒绝变更的,人民法院裁定驳回起诉。按照民间借贷法律关系审理作出的判决生效后,借款人不履行生效判决确定的金钱债务,出借人可以申请拍卖买卖合同标的物,以偿还债务。就拍卖所得的价款与应偿还借款本息之间的差额,借款人或者出借人有权主张返还或补偿。

评析:

在实践中,出借人担心借款人的偿还能力和自信问题,往往会要求借款人同时签署一份买卖合同作为担保。一旦出现借款人逾期还款的情形,出借人就有权要求借款人履行买卖合同中的约定。从防范虚假诉讼/健全法律规范/统一司法裁判口径的角度,本次《借贷解释》明确了该等情形应按照民间借贷处理,借款人不履行生效裁判确定的金钱债务,出借人可以申请拍卖买卖合同标的物,以实现债权。

以前这个问题十分混乱,各有各的判法,就连最高人民法院的不同判决见都相互“打架”。这次算是统一口径了。

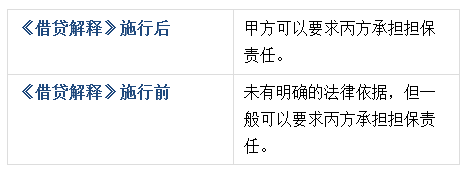

假设4甲方与乙方的借贷关系是通过丙方运营管理的p2p网贷平台实现的,并由丙方进行了担保。此时,乙方到期无法归还本金和利息,甲方将如何维权?

法条依据:

《借贷解释》第二十二条 借贷双方通过网络贷款平台形成借贷关系,网络贷款平台的提供者仅提供媒介服务,当事人请求其承担担保责任的,人民法院不予支持。网络贷款平台的提供者通过网页/广告或者其他媒介明示或有其他证据证明其为借贷提供担保,出借人请求网络贷款平台的提供者承担担保责任的,人民法院应予支持。

评析:

互联网时代的到来催生了互联网金融,p2p网贷平台也大量的进入了借贷市场。但快速的发展也伴随着一定的法律风险。本次《借贷解释》明确了互联网借贷平台有关担保方面的规定,有效弥补了当前对p2p网贷平台法律规范的缺失。

注:本文观点仅代表作者个人观点,不代表律师事务所立场。