作者:

王羽中,上海邦信阳中建中汇律师事务所合伙人

肖帷骁,上海邦信阳中建中汇律师事务所律师助理

随着网约车在我国各大城市的普及,随之而来的法律问题也层出不穷,本文将就网约车保险的相关法律问题进行分析,并就网约车平台公司的风险管控提出建议。

【商业险不赔案例】

张某是一名网约车驾驶员,今年7月份,张某在业余时间从事网约车业务时,与一辆电动车相撞,造成电动车驾驶员程某受伤。程某因此起诉张某及其商业三责险的保险公司,要求赔偿。

法院最终认定张某负事故全部责任,但张某向保险公司投保的是家庭自用车辆的商业三责险,而张某将该车辆用于营运,造成车辆危险程度显著增加,且张某并未通知保险公司,因此而发生的保险事故,商业险保险公司不承担赔偿保险金的责任。

【各方观点】

对于私家车在从事网约车业务过程中所发生的事故,保险公司是否应在商业三责险范围内承担保险责任,此前一直存在争议。有观点认为,网约车业务并非典型的运营行为,不会造成危险程度的显著增加,即使网约车属于运营行为,其运营行为与事故发生之间也不存在直接的因果关系。

然而,根据目前的司法判例显示,大部分法院均认为网约车业务属于运营行为,它对于保险公司决定商业三责险的保险费以及是否承保有着重大影响,应属于《保险法》第五十二条规定的“保险标的的危险程度显著增加”的情形。如果车主未通知保险公司,则在从事网约车业务过程中发生的事故,保险公司有权拒赔。

我们认为,上述判例的观点具有其合理性,网约车业务收取运费将非营运车辆用于搭载乘客,已改变了车辆的使用性质,系营运行为,将导致车辆危险程度显著增加,如要求保险公司一律予以赔偿将有违保险法上的对价平衡原则。[1]

从实践情况来看,私家车保险不能覆盖网约车的风险,但网约车并非正式的营运车辆,不适合加入营运车辆保险,按目前的保险费率计算,营运车辆保险的保费大约是私家车保险的一倍,这就引发了网约车第三者责任保险的缺位。针对此种情况,有待保险公司开发针对网约车的新保险产品。已有学者提议保险公司可以通过开口保单的方式,采取费率差别化措施来为网约车量身定做车险产品。[2]

【实践难点】

尽管网约车运营过程中所发生的事故,保险公司可以根据《保险法》第五十二条的规定主张拒赔,但如何定义网约车的“运营行为”区间是司法实践中的难点。

网约车与一般意义上从事运营行为的出租车或货运车辆不同,网约车车主未必专职从事网约车业务。当网约车在在家庭自用时发生事故,保险公司是否应该承担保险责任呢?我们认为,依据《保险法》第五十二条的规定,“保险标的的危险程度显著增加”和“保险事故的发生”之间必须具有因果关系,如果在家庭自用过程中发生保险事故,即使该车辆已在网约车平台上注册为网约车,但其从事网约车业务与保险事故的发生并无因果关系,保险公司仍然应该承担保险责任。

《保险法》第五十二条的规定属于保险公司的法定免责事由,依法应该由保险公司承担举证责任。但若事故发生在网约车空车准备接乘客或在空车等待预约时,保险公司要举证证明其属于“因运营行为导致的事故”则较为困难。

当事故发生在网约车接单后空车准备接乘客时,接单的记录只能从网约车平台端调取,掌握者也只有网约车车主和网约车平台双方。但网约车平台为了维护自身的商业利益,很可能会选择保护网约车车主而拒绝配合保险公司调查取证的要求,增加保险公司的举证难度。而当事故发生在空车等待预约时,能够予以佐证的证据则更为有限。

目前的司法判例中,当车主向法院主张事故并非发生在其从事网约车业务时,保险公司有效的抗辩理由通常有以下两点:第一,车主在保险公司调查过程中所作的“当时正在从事网约车业务”的陈述;[3]第二,通过综合考量事故发生的时间、地点以及车辆使用频率等因素,从合理性角度论证事故是否发生在网约车运营过程中。[4]因在实践操作中,第二个理由存在较大的偶发性,故建议保险公司应在事故发生后第一时间介入调查,明确向车主或其它车上人员询问事故发生的原因和经过,并对相关证据予以固定。

【法律关系】

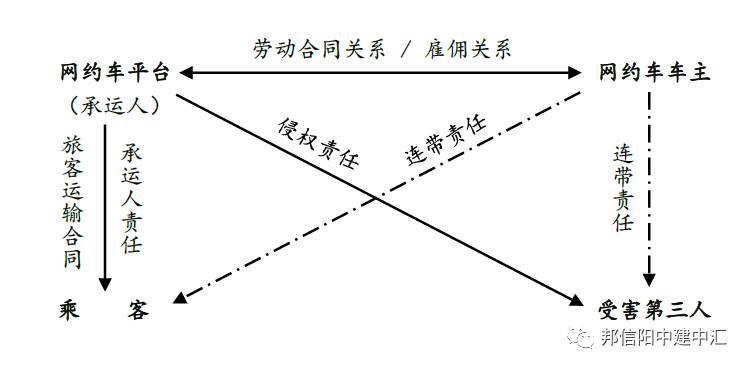

涉及网约车事故的相关主体之间的法律关系如下图。

【风险管控】

从上图可以看出,网约车平台的风险管控主要涉及以下三个主体。

对于受害第三人的赔偿责任风险:

根据《办法》的规定,网约车平台公司和出租车公司一样,应当承担承运人的责任。《办法》同时规定,网约车平台应当与驾驶员签订劳动合同或者协议。因此网约车平台和网约车车主的关系可能是正式的劳动合同关系,也可能是雇佣关系(劳务合同关系)。依据《侵权责任法》第三十四条的规定,无论是劳动合同关系还是雇佣关系,网约车平台均应向事故受害第三人承担赔偿责任。[5]

通常的出租车公司不需要单独投保针对第三者责任的承运人责任险,因为每辆出租车的机动车交强险和商业险已经覆盖了第三者责任风险。然而,如上分析,由于私家车商业险不负责赔偿网约车运营事故对第三者的赔偿责任,将直接导致网约车平台对第三者赔偿责任的风险管控缺位。为此,网约车平台公司的风险管控有两个途径:其一,要求其平台上的网约车投保运营车辆的交强险和商业险;其二,平台自己投保承保平台对第三者责任的保险。

如上,由于网约车车主不愿支付高额保费投保运营车辆的车险,第一个途径在实践操作中可能会导致加入平台的网约车流失,从商业运营的角度而言,不会是平台考虑的最优方案。当然,如果网约车平台通过成本测算,愿意承担私家车和运营车辆的保费差额,该方案也完全可行,并且其好处是有现成的保险产品可以购买。针对第二个途径,由于此前并没有类似的保险产品(之前保险公司就客运公司承保的承运人责任险均是针对乘客的赔偿责任),需要网约车平台公司和保险公司进行投保磋商,由保险公司开发设计新的保险产品、厘定合理费率,进行承保。

对于乘客的赔偿责任风险:

根据《办法》的规定,网约车平台与乘客之间形成了运输合同关系,为了规避网约车运营事故对乘客造成损害引起的赔偿责任风险,网约车平台公司应当投保针对乘客赔偿责任的承运人责任险。该险种有成熟的保险产品可供平台公司购买。

对于网约车车主的赔偿责任风险:

如果网约车平台与车主签订了劳动合同,网约车平台公司应为车主投保工伤保险,车主从事网约车运营的人身伤害风险将纳入工伤保险的保障。

即便网约车平台公司与车主未予车主签订劳动合同,从《办法》将平台公司界定为承运人而非中介平台的角度分析,平台公司与网约车车主之间的法律关系仍有可能应被认定为雇佣关系。《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》第十一条的规定,“雇员在从事雇佣活动中遭受人身损害,雇主应当承担赔偿责任。雇佣关系以外的第三人造成雇员人身损害的,赔偿权利人可以请求第三人承担赔偿责任,也可以请求雇主承担赔偿责任。雇主承担赔偿责任后,可以向第三人追偿。”因此,平台公司面临车主因运营事故伤亡向其索赔的风险,管控该风险的最优方案是投保雇主责任保险,以完全转移自身的责任风险。当然,平台公司也可以选择为平台车主统一投保团体意外伤害保险,但需要特别注意的是:其一,意外伤害保险是以死亡为给付条件的保险,根据《保险法》的规定,应当获得被保险人的同意并认可保险金额,否则保险合同无效;其二,平台公司为车主投保人身意外伤害保险并未免除自身可能存在的赔偿责任。

注释:

[1] (2016)沪0117民初6874号。该判例中,本案驾驶员租用非营运车辆从事“优步”专车,在接单后准备去接乘客的过程中发生了交通事故,造成第三人,即原告受伤。交警支队认定驾驶员负事故主要责任,原告无责。原告因此起诉车辆的商业三责险保险人要求其承担保险金赔偿责任,法院最终认定,对于原告的损失,应由保险公司在交强险限额内先行赔付。但本案驾驶员将非营运车辆用于搭载乘客,已改变了车辆的使用性质,系营运行为。上述行为导致上述车辆危险程度显著增加,进而引发本起交通事故。作为上述车辆保险人事先并未被书面告知上述情况,故其在商业三责险限额内不承担赔偿责任。

[2]参见沙银华,《如何解决网约车事故保险“理赔难”?》,http://chsh.sinoins.com/2016-12/15/content_216683.htm.

[3] (2016)沪0117民初6874号。该判例中,网约车车主主张事发时其正驾驶该车去接其配偶,并未通过“优步”叫车平台接单载客。但根据保险公司事故调查中的调查询问笔录显示,车主曾自己陈述“其当时跑专车接客送到九亭,然后在停车位上接单,接好单准备去接人时就发生了事故,车上就其一个人”。故最终法院对车主的主张未予采纳。

[4] (2016)鄂01民终626号。该判例中,网约车车主主张其是在正常上下班途中向他人提供“顺风车”时发生保险事故,而“顺风车”行为并不会导致保险标的危险程度显著增加。但法院认为本案发生的地点并不属于网约车车主的正常上下班路线,且事故发生时间在凌晨零点二十分,该时间段也与正常上下班的时间段存在明显不同。故最终法院对车主的主张未予采纳。

[5] 最高人民法院《关于人身损害赔偿的司法解释》称其为“雇佣人责任”或“雇主责任”。根据梁慧星先生的解释,《侵权责任法》制定的时候,为了避免法官在适用的时候死抠有没有雇佣合同关系,将其改成使用人责任;其适用的前提是使用关系,使用关系不是法律关系,而是一个事实关系,即一方使用了另一方的事实。

【本文仅作为交流学习之目的使用,文中观点不代表本所立场,亦非作者的正式法律意见。本文系邦信阳中建中汇律师原创文章,转载请完整注明作者信息及出处。】