2023年4月18日,上海邦信阳律师事务所“邦培第517期”,由合伙人韦剑律师主讲、合伙人王源盛律师与谈,主题为“楼盘烂尾,按揭贷款该谁还?”。课程内容由殷凤超律师整理。

一、问题的引出

二、最高院判决对商品房买卖合同纠纷司法解释第25条第2款截然相反的解释

(2017)最高法民终683号

(2019)最高法民再245号

三、司法解释第25条第2款是否免除了购房人还款责任?

四、《德国民法典》第358条、359条—结合合同制度简介

五、对(2019)最高法民再245号判决的评论

六、(2019)最高法民再245号判决后的法院裁判趋势七、关于预售监管资金被挪用导致楼盘烂尾的责任承担者

一、问题引出

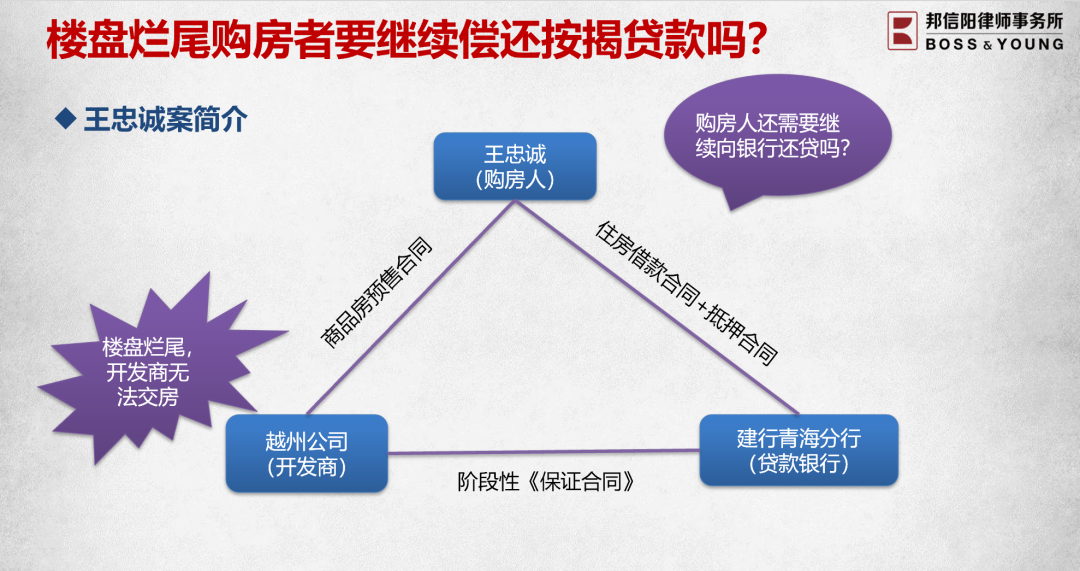

本次课程以建设银行诉王忠诚借款合同纠纷案【最高人民法院(2019)最高法民再245号判决】为背景,探讨对于预售商品房按揭贷款购房,若因楼盘烂尾,购房者解除购房合同,进而解除按揭贷款合同时,按揭银行是否有权要求购房者返还剩余按揭贷款。

(需要注意的是,本案中,王忠诚与一般购房人不同,他所购买的房屋是价值1亿多元的商业地产,故王忠诚并不是购买商品房自住的消费者。)

《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》(法释〔2003〕7号)(以下称:商品房买卖合同纠纷解释)

第24条:“因商品房买卖合同被确认无效或者被撤销、解除,致使商品房担保贷款合同的目的无法实现,当事人请求解除商品房担保贷款合同的,应予支持。”(以下称司法解释第24条)

第25条第2款:“商品房买卖合同被确认无效或者被撤销、解除后,商品房担保贷款合同也被解除的,出卖人应当将收受的购房贷款和购房款的本金及利息分别返还担保权人和买受人。”(本文以下称司法解释第25条第2款)

《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》(2020修正)第20条、第21条第2款原封不动保留了前述规定。

本次课程以2003年司法解释为基础进行讨论,主要涉及第24条,第25条的内容。

二、最高法院判决对司法解释第25条第2款截然相反的解释

最高人民法院认为:

就《商品房买卖合同司法解释》第二十五条第二款的本义来说,并没有免除购房者(同时又是借款合同的借款人)的还款义务。这是因为,商品房出卖人将其收到的购房贷款本息返还银行,从法律关系上来说是受购房者的委托向银行归还贷款本息,其所还款项就是购房者的还款,但还款义务人仍然应当是借款合同的借款人。因为根据合同相对性原理,购房者才是借款合同的借款人,商品房出卖人不是借款合同的借款人,就借款合同而言,其不负有还款义务。

《商品房买卖合同司法解释》第二十五条第二款之所以做这样的规定,是考虑到按揭合同的特殊性,因商品房出卖人直接接受了银行支付的贷款,在商品房买卖合同和贷款合同都解除后,就没有必要由商品房出卖人将银行支付的贷款先归还给购房者,然后再由购房者归还给银行,而是应当直接由商品房出卖人归还给银行。

因此,一审判决第四项判决越州公司承担对建行青海分行剩余贷款本息的还款责任正确,但免除了《个人住房(商业用房)借款合同》借款人王忠诚的还款责任错误。

最高人民法院认为:

“关于案涉《借款合同》解除后的贷款返还责任主体问题。《商品房买卖合同司法解释》第二十五条第二款规定:‘……。’本案中,因越州公司未按照约定期限交付房屋,致使案涉《商品房预售合同》解除,《借款合同》《抵押合同》因合同目的无法实现亦被解除。根据前述规定,应由出卖人越州公司将收取的购房贷款本金及利息返还建行青海分行,王忠诚等三人不负有返还义务。”

本案中,因越州公司不能交付房屋而致使合同解除,导致合同约定的各方权利义务严重失衡。具体表现为:越州公司,违约不能交房导致各方合同解除,但却实际占有使用王忠诚等三人支付的首付款及建行青海分行按揭贷款;建行青海分行,依据合同约定既享有抵押权,又同时享有对越州公司、王忠诚等三人的债权;王忠诚等三人,未取得房屋,却既支付了首付款,又需偿还按揭贷款。

若按合同约定的权利义务关系处理,则在王忠诚等三人对合同解除无过错的情况下,仍要求其对剩余贷款承担还款责任,明显不合理地加重了其负担,各方权利义务失衡,有违公平原则。

因此,审理案件时,必须充分考虑商品房按揭贷款商业模式下各合同之间的密切联系和各方权利义务关系的平衡问题,避免因强调单个合同的相对性而造成三方权利义务的失衡。

三、司法解释第25条第2款是否免除了购房人还款责任?

(一)从文字表述看,“出卖人应当将收受的购房贷款和购房款的本金及利息分别返还担保权人和买受人”没有明文规定免除购房人还贷责任。

(二)司法解释起草者对《商品房买卖合同纠纷解释》第24条、第25条的解读,可印证该司法解释第25条第2款没有免除购房人还贷责任。在《商品房买卖合同纠纷解释》发布后,法律出版社于2003年6月出版了由最高人民法院民事审判第一庭编著的《最高人民法院关于审理商品房买卖合同纠纷案件司法解释的理解与适用》一书。

1. 司法解释起草者对第24条的解读

第308页:

“根据德国实务见解,在基础原因关系(如买卖契约)及给付关系(如消费信贷契约)之间,若出卖人与银行存有经济上之同一性,买受人得以其对出卖人可主张之抗辩事由(例如买卖契约因欺诈而被撤销,因买卖之物有瑕疵而被主张解除)对抗银行,此即所谓抗辩之延伸。……

德国实务进而认为,如出卖人与贷款银行有长期合作关系,银行经由出卖人介绍或通过出卖人交付贷款申请表格予买受人之情形,或银行将贷款直接拨付出卖人以清偿买卖物价金等情形均被视为具有‘经济上同一性’之客观关联因素。

此时,在原因关系与给付关系中有一个法律关系不成立或撤销后,当事人得据以解除另一法律关系。抗辩延伸原则亦得适用。

笔者认为上述观点对于将我国目前的按揭实务作为一个整体来考虑其间当事人各方之权利义务无疑是很有意义的。但其实际上确立了一种全新的合同间关系类型,就所依据的‘经济上同一性’及‘抗辩延伸原则’尚有待学理上的研究论证与消化。更为主要的是,现在还没有制定法的依据可供遵照。”

第313页:

“按揭贷款合同的履行中,银行虽未将贷款直接交付予借款人,但依其指令将该贷款划入开发商帐内,虽然买受人未曾接受贷款之现实交付,亦已成就银行贷款对借款人的付出。……。当按揭贷款合同解除后,应赋予当事人回复原状之请求权。

但是此种回复原状亦不同于通常的双向返还。我们一般所说的回复原状主要针对双方对待给付物系不同种类,如买卖合同中表现为买卖标的物与货币。而按揭贷款合同中双方给付均为货币,属同一种类,机械地采用双向返还并无实益。”此间的回复原状应扣除借款人已偿还之部分,而存在于银行未受返还的部分。

第314页:

“本条所定之合同的解除溯及于合同成立时消灭其效力,即,按揭贷款合同因解除如同自始不存在,从而未履行之债务归于消灭,既已给付者,发生回复原状请求权。

在买受人因按揭贷款合同所负之主债务已经消灭的时候,若将其回复原状义务排除于出卖人之保证责任范围之外,显然不合于当事人订立保证之原意。就保证合同当事人的原意及其间的利益衡量角度观之,肯定的回答应视为符合通常当事人的意思。只要主债权人的利益未受满足,保证人的责任即不应免除。”

2. 司法解释起草者对第25条的解读

第317页:

“本条主要解决按揭银行进入商品房买卖合同纠纷诉讼的诉讼地位问题。”

第325页:

“如银行未参加该诉讼,在商品房买卖合同被确认无效或被撤销、解除的情况下,依据相应的处理原则,银行(笔者注:此处‘银行’应为‘出卖人’之笔误)应将其所收取的购房按揭贷款返还给买受人,这极有可能会在一定程度上增加银行收回贷款的风险。”

第327页:

“按揭银行支付给出卖人的贷款资金虽在形式上为贷款银行直接划付给出卖人,但系按照买受人的指令。……。该付款自法律层面言之,仍为买受人所付。……。

本条之所以规定商品房买卖合同被确认无效或者被撤销、解除后,商品房按揭贷款合同也被解除的,出卖人应将收取的购房贷款和购房款的本金及利息分别返还给银行和买受人,主要是基于充分发挥诉讼资源解决纠纷的功能,避免当事人的诉累,并在此基础上保护当事人的权利。”

基于司法解释起草者的上述解读,韦剑律师认为,第25条第2款的立法目的仅在于缩短给付,同时避免银行按揭贷款在返还过程中被购房人挪用,该规定并未免除购房人的还贷义务。起草者认为,该司法解释第25条第2款规定由开发商将按揭贷款直接返还给银行,既可以减轻三方当事人诉累,还可以避免按揭贷款由开发商返还给购房人后被购房人挪作他用,降低银行收回贷款的风险,可以保护银行权利。

(三)最高法院在《商品房买卖合同纠纷解释》实施十多年后的多份裁判文书中都认为,该司法解释第25条第2款没有免除购房人归还贷款的责任

案例一:在2017年7月31日裁判的(2017)最高法民申2661号再审审查与审判监督民事裁定书中,最高法院认为:

“《商品房买卖合同解释》第二十四条规定,‘商品房买卖合同被解除,致使商品房担保贷款合同的目的无法实现,当事人有权请求解除商品房担保贷款合同。’然而,这并不影响《借款合同》中的结算和清理条款的效力以及《借款合同》解除所产生的法律效力。上述情况对合同当事人仍然具有法律约束力。

张子莹系《借款合同》的借款人,且该合同已实际履行,哈尔滨招行向北方开发公司发放贷款,为张子莹履行《商品房买卖合同》提供了条件,张子莹享有了《借款合同》的权利,亦应承担《借款合同》的还款义务。合同解除后,哈尔滨招行可以依据《借款合同》向张子莹和北方开发公司主张权利,也有权根据《商品房买卖合同解释》第二十五条第二款‘商品房买卖合同被确认无效或者被撤销、解除后,商品房担保贷款合同也被解除的,出卖人应当将收受的购房贷款和购房款的本金及利息分别返还担保权人和买受人’的规定,请求北方开发公司返还购房贷款。”

案例二:上述(2017)最高法民终683号判决

案例三:在2019年11月18日裁判的(2019)最高法民申4885号再审审查与审判监督民事裁定书中,最高法院认为:

“依据《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》第二十五条第二款规定‘出卖人应当将收受的购房贷款和购房款的本金及利息分别返还担保权人和买受人’。案涉《商品房买卖合同》系唐人公司的原因被撤销,《个人贷款合同(抵押、保证)》也被依法解除,而唐人公司已经收取的款项包括孙丽萍交纳的购房款及光大银行发放的购房贷款。光大银行作为原审第三人并未提出要求孙丽萍偿还贷款的诉请,故原审判决由唐人公司将收受的购房贷款及利息返还光大银行并无不当。若光大银行认为孙丽萍应承担偿还贷款的合同责任可另行主张权利,但光大银行受偿总额不得超过案涉《个人贷款合同(抵押、保证)》确定的权利范围。”

四、《德国民法典》第358条、359条—结合合同制度简介

有观点认为:按揭贷款合同与商品房买卖合同密切关联,符合《德国民法典》第358条结合合同构成要件,应参照《德国民法典》第359条,赋予购房人延伸抗辩权,楼盘烂尾的,购房人可以商品房买卖合同项下抗辩权对抗银行。

韦剑律师结合《德国民法典》这两个条文,探讨了德国的结合合同制度。(《德国民法典》译文,见陈卫佐译《德国民法典》,法律出版社2020年11月第五版)

“贷款被全部或部分地用于关于供应货物或提供其他给付的一个合同的融资,且这两个合同构成一个经济上的整体的,关于供应货物或提供其他给付的合同与本条第1款或第2款所规定的贷款合同即为相结合。经营者自己融资消费者的对待给付,或在由第三人融资的情形下,贷与人在准备或订立贷款合同时使用了经营者的协助的,尤须认为构成了经济上的整体。

在以融资方式取得土地或与土地相同的权利的情形下,仅在以下前提下始得认为构成了经济上的整体:贷与人自己使借款人取得土地或与土地相同的权利,或贷与人超出贷款的提供而以与经营者协作的方式促进土地或与土地相同的权利的取得,办法是贷与人全部或部分地将经营者的让与利益占为已有,在计划、招徕或实施计划时担当让与人的职能,或单方面使让与人受益。”

国内许多律师在介绍德国结合制度时,并未全面完整的介绍,只介绍了普通的买卖合同与借款合同在什么情况下构成经济一体性,但是对于最重要的不动产领域,不动产交易合同与不动产融资合同,判断具有经济上一体性的标准,却没有介绍(第358条第3款后半部分,文中以彩色字标出,该部分是德国2002年7月份民法典修改时新增的内容)。

在不动产领域,交易合同与融资借款合同,所适用的具有经济一体性的标准要比一般的消费合同严格很多,其目的就是为了限制结合合同制度的过分扩张适用。

按照德国的结合合同制度,银行不仅提供贷款,而且还深度参与不动产的销售经营,分享不动产销售经营的利益,才能认定不动产交易与融资借款合同具有经济上一体性。

而在我国的房地产销售中,银行大多没有参与不动产的销售经营,仅仅是向消费者提供贷款,并不符合德国法上经济上一体性的标准。

“在因相结合的合同而发生的抗辩会使消费者有权向已与之订立相结合的合同的经营者拒绝履行给付的限度内,消费者可以拒绝偿还贷款。在这些抗辩系基于该经营者和消费者在订立贷款合同之后所约定的合同变更的情形下,不适用前句的规定。消费者可请求事后补充履行的,仅在事后补充履行已失败时,始得拒绝偿还贷款。”

“对于被用于融资金融工具的取得的贷款合同,或者被融资的报酬少于200欧元的,第1款不得予以适用。”

依据德国民法典第358条,第359条,当买卖合同与借款合同具有经济上一体性,消费者在买卖合同下的抗辩权可以延伸到借款合同,对抗银行,在法律效果上也就是,消费者可以拒绝向银行偿还贷款。

韦剑律师认为,对我国商品房购房人而言,即使是为自住需要而向开发商购买住宅的自然人,也并无依据主张参照《德国民法典》第358条、第359条,以商品房买卖合同项下对开发商的抗辩对抗按揭贷款银行,理由如下:

我国台湾地区民法典第1条规定,“民事,法律所未规定者,依习惯,无习惯者,依法理。”依王泽鉴先生主张,“外国立法例(判例学说)得视为法理而适用,以补法律之不足”。大陆民法法源规定与台湾不同,大陆《民法总则》第10条及《民法典》第10条都规定,“处理民事纠纷,应当依照法律;法律没有规定的,可以适用习惯,但是不得违背公序良俗。”鉴于大陆民法只规定了法律与习惯两种法源,大陆法院是否有权参照外国立法例处理大陆民事纠纷不无疑问。

更为重要的是,即使认可法理为大陆地区法源之一,认为大陆法院可以将外国立法例视为法理用于处理民事纠纷,在楼盘烂尾时,大陆按揭贷款购房人是否可依《德国民法典》第359条向银行主张抗辩延伸,也非常值得探讨,理由是:

在我国商品房按揭贷款实务中,虽然开发商与贷款银行通常签订有合作协议,且贷款银行往往也是开发商向购房人推荐,但仅仅前述两个条件,显然不符合《德国民法典》第358条第3款第3句所规定的不动产交易合同与贷款合同构成经济整体性的特别认定标准。

既然商品房买卖合同与贷款合同不具备经济整体性,则二者不属于《德国民法典》第358条所规定的结合合同,购房人没有权利向银行行使《德国民法典》第359条所规定的抗辩延伸权,以开发商买卖合同项下违约为由,拒绝向银行归还贷款合同项下贷款。

五、对(2019)最高法民再245号判决的评论

(一)最高院直接认定司法解释第25条第2款免除了购房人还款义务依据存疑

(二)在我国现行法律制度下,认定借款合同解除后购房人仍然负有还款义务应该不违反公平原则

银行向购房人发放了贷款,在借款合同解除后,要求购房人返还借款,对购房人而言很难说是不公平的。

讨论借款合同解除后购房人是否仍然负有向银行还款的义务,实质上是讨论究竟应当由购房人还是银行来承担开发商无法返还按揭贷款的商业风险?在我国现行法律制度下,让银行来承担原本应当由购房人承担的商品房买卖合同项下商业风险没有依据。

假设王忠诚全款买房,没有贷款:王忠诚支付了全部房款,王忠诚无法获得标的房屋;解除买卖合同后,若开发商破产没有能力返还全部购房款,则王忠诚应当承担相应的商业风险。这种情况下,可能没有人认为王忠诚应当承担买卖合同项下开发商破产的全部商业风险对王忠诚不公平。

六、(2019)最高法民再245号判决后的法院裁判趋势

例外:江苏高院(2021)苏民申1790号(2021年6月4日)

江苏高院审查认为:

其次,《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》第二十五条第二款规定:“商品房买卖合同被确认无效或者被撤销、解除后,商品房担保贷款合同也被解除的、出卖人应当将收受的购房贷款和购房款的本金及利息分别返还担保权人和买受人。”

诚如二审所述,该条规定的本意和宗旨在于“充分发挥诉讼资源解决纠纷的功能,避免当事人的诉累,并在此基础上保护当事人的权利”,但该条规定并未免除购房人的还款义务,更未免除《借款合同》中借款人的还款义务,在本案各方诉累已经无从避免的情况下,二审法院依据合同约定及法律规定判决郭秀凤承担相应责任,并无不当。

最后,紫金银行江宁支行作为《借款合同》的贷款人已经将所贷款项直接发放至郭秀凤的个人账户,对于《商品房预售合同》及《借款合同》的解除亦无任何过错,且其并非《商品房预售合同》当事人,在一审法院已经受理案外人对元通公司破产清算申请的情况下,如郭秀凤对剩余贷款不承担还款责任,实质上是要求无过错的紫金银行江宁支行代替郭秀凤分担了《商品房预售合同》的风险,对紫金银行江宁支行亦不公平。

对于这个问题,法院裁判意见存在分歧。

案例一:支持返还安徽省淮南市中级人民法院(2023)皖04民终677号(2023年3月22日)

安徽省淮南市中级人民法院认为:

关于建行淮南分行诉称,徐丹丹已经偿还的贷款本息部分,应当由云创置业公司承担还款责任。

本院认为,案涉《个人住房借款合同》因合同目的无法实现被解除后,已经偿还的贷款本息已经由徐丹丹返还给建行淮南分行,根据合同相对性原则,一审认定由建行淮南分行向徐丹丹对该笔款项进行返还并无不当。

案例二:不支持返还辽宁省阜新市中级人民法院(2022)辽09民初437号(2023年3月21日)

辽宁省阜新市中级人民法院认为:

关于郭丽影请求被告阜新银行全额返还收取2017年11月20日至2023年2月原告所交的月供利息及罚金,共计173142.2元,阜新康泰房产开发有限公司管理人作出《债权审查意见书》确认郭丽影偿还的银行贷款为优先债权,本院予以确认,但郭丽影主张该笔债权由阜新银行股份有限公司银合支行偿还无法律依据,对该项主张本院不予支持。

七、关于预售监管资金被挪用导致楼盘烂尾的责任承担者

既然允许开发商预售商品房,则监管部门就应当制定完善的监管制度,避免发生预售资金被开发商挪用楼盘烂尾的现象。若因监管制度不完备或监管制度执行不严,导致开发商挪用监管资金,出现楼盘烂尾的,监管部门就应当为开发商的挪用行为承担相应责任。

此外,如果按揭贷款银行同时担任商品房预售资金监管银行,若银行资金监管履职不当,致使监管资金被开发商挪用楼盘烂尾的,银行应当就其过错承担相应责任。

@上海邦信阳律师事务所。如您有意就相关议题进一步交流或探讨,欢迎与我们联系。点击“阅读原文”,登录邦信阳律师事务所官网了解更多资讯。

@上海邦信阳律师事务所。如您有意就相关议题进一步交流或探讨,欢迎与我们联系。点击“阅读原文”,登录邦信阳律师事务所官网了解更多资讯。