王羽中,上海邦信阳中建中汇律师事务所合伙人、律师。

归逸扬,上海邦信阳中建中汇律师事务所律师助理。

◆ ◆ ◆ ◆ ◆

执行难已成为当下阻碍法治发展的一大障碍,大量债务人逃债、赖债的情况严重。债权人本应通过诉讼财产保全的方式防止债务人转移、隐匿、变卖财产,然而许多债权人却面临着无法提供保全担保而致无法保全的困境。2012年云南保监局同意诚泰保险在云南试点诉讼财产保全责任保险(以下简称诉责险),此后全国多个省市保险公司的诉责险产品纷纷面世。目前,中国保监会已批准包括平安、人保、太保等多家财产保险公司经营此项业务。诉讼财产保全责任保险为原告实现诉讼保全提供了一种新的方式。

一、什么是诉讼财产保全责任保险

诉讼财产保全责任保险,是由具有高度偿付能力的保险公司为保全申请人提供担保的一种新险种。具体而言,投保人投保诉责险,保险人承保后会向法院出具保函,承诺按照保单内容为申请人提供担保。一旦发生保险事故,即申请人的错误保全对被申请人的财产造成损失的,由保险人代替申请人承担对被申请人的赔偿责任。

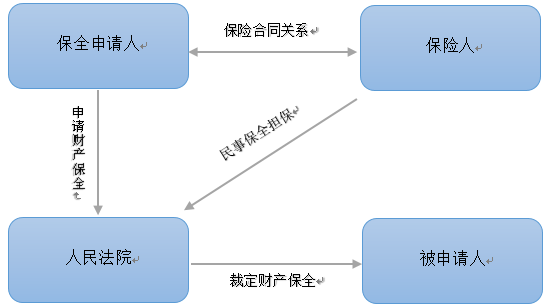

投保诉责险的保全申请流程,如下图所示:

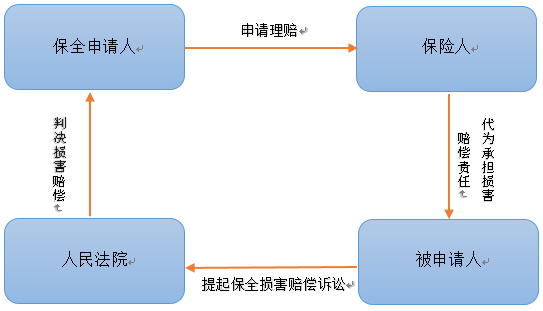

当因申请人保全错误而引发侵权损害赔偿纠纷时,保险人将代替申请人向被告承担赔偿责任,相应的法律关系与程序流程如下图:

诉责险属于责任保险的一种。责任保险是以被保险人对第三人依法负有的赔偿责任为保险标的的保险。从保险标的的角度分析,当保全申请人申请错误致使被申请人遭受损失时,申请人经法院判决需承担的损害赔偿责任由保险人代为赔偿。也就是说,诉责险的保险标的是保全申请人依法向被申请人负有的经济赔偿责任。

二、诉责险合同的主要内容

因民商事纠纷向人民法院提出诉讼财产保全申请的当事人都可以作为诉责险合同的被保险人。诉责险的适用情形包括诉前财产保全、诉中财产保全,以及仲裁前、仲裁中的财产保全。

保险人承担诉讼保全责任保险项下的赔偿责任须同时满足以下条件:第一,被保险人诉讼保全申请错误;第二,财产保全被申请人确有实际损失;第三,财产保全被申请人的损失与被保险人的诉讼保全申请错误有因果关系。

在一般财产保险中,保险人的赔偿金额是由保险人根据投保方式、保险金额、损失金额等因素自行确定。不同于一般的财产保险,诉责险中保险人应承担的赔偿金额须以法院的判决书、调解书(调解金额通常须经保险人事先同意)载明的赔偿金额为准,因为只有经过法院的审理及判决,才能最终确定保全错误是否成立,保全错误与被申请人所受损失之间的因果关系,以及被申请人所受损失的具体金额。

保险期间通常为自被保险人向人民法院提出诉讼保全申请之日起至保全损害之债诉讼时效届满之日为止。为此,需要提示被保险人注意的是,当被申请人超过诉讼时效主张保全错误损害赔偿责任的,被保险人务必在应诉过程中主张诉讼时效届满的抗辩,否则法院仍会支持被申请人的诉讼请求。如果被保险人未作时效抗辩导致败诉的,保险人可以保险期间已过为由拒赔,被保险人将丧失利用诉责险规避赔偿责任的机会。

一旦发生因申请财产保全损害责任纠纷时,被保险人应先向保险公司报案;保险公司将参与错误保全纠纷案件的诉讼过程或调解、和解过程;案件审结后,保险公司依据相关法律文书理算定损,向被申请人支付赔款。

三、诉责险与担保公司担保的对比

在诉讼保全责任保险问世之前,保全申请人在无法自行提供法院要求的保全担保时会通过担保公司为其提供担保。在此对担保公司提供担保与保险公司通过诉责险提供担保作一比较。

担保公司:担保公司的资质状况良莠不齐,倒闭、跑路的情况也有发生。就注册资本而言,根据国务院相关规定,我国融资担保公司的注册资本不低于2000万元。据统计,全国担保公司约有8000余家,而注册资本在10亿元以上的不到百分之一。

诉责险:根据《保险法》规定,我国保险公司的注册资本最低限额为二亿元。另外,由于我国保险法律法规对保险业规定了较高的准入门槛,保险公司的经营也始终处于保险会的严格监管之下,至今未发生过一起保险公司的破产案例。也就是说,投保诉责险几乎不必考虑保险公司的倒闭风险和信誉风险。

担保公司:申请人在与担保公司签订保全担保合同时,担保公司往往会要求申请人提供保证人或其他实物财产的反担保。

诉责险:投保诉责险通常无需提供反担保,发生保全错误保险公司即代为承担赔偿责任,有效减轻了保全申请人的负担。

担保公司:担保公司通常在担保合同中规定其享有追偿权。当发生保全错误时,担保公司向被申请人赔付后,有权向申请人追偿。

诉责险:保险公司在保险合同条款中规定仅当被保险人违反约定的合同义务时,例如未经保险人同意私自与被申请人达成调解、和解协议等,保险人才有权在先行赔付后向申请人追偿。但是,这一条款所规定的“追偿”与保险人的代位追偿权有所不同。代位追偿权是因第三人对保险标的造成损害,保险人代位行使被保险人对第三者请求赔偿的权利。由于诉责险属于责任保险的一种,保险标的就是被保险人的法定赔偿责任,不存在第三人对保险标的造成损害的情况,这一追偿权实质为被保险人违反合同义务而导致的违约损害赔偿责任。

因此,对比担保公司的担保,诉责险最大的优势在于申请人只要不违反合同约定的义务就不用面对保险人的追偿,保险公司将代其承担赔偿责任。

四、诉责险的发展现状和展望

诉责险作为一种新兴的财产保全担保方式,其专业性、创新性、社会性既赋予了它强大的生命力,也决定了它在司法实践中的漫漫征途。虽然目前北京、上海、深圳、云南等省市的法院接纳诉责险作为保全担保方式,并积累了许多成功的案例,仍有一些地区的法院对这一未得到最高法院明文规定的保全担保方式持观望态度,甚至有法官持否定的态度,由此也造成了诉讼财产保全责任保险目前在全国法院尚未有得到广泛适用。

责任保险担保机制不但能更好地发挥保险公司专业风险管理的作用和辅助社会管理的功能,而且为解决案件纠纷、保障当事人合法权益、破解案件执行难题提供了利器,在当前司法改革和创新的背景下,应有广阔的发展空间。

本文仅作为交流学习之目的使用,文中观点不代表本所立场,亦非作者的正式法律意见。

推荐公众号: