2011年1月28日,上海市浦东新区房地产交易中心,人头攒动、交易活跃、买卖兴隆。

(图片来源于中央政府门户网站www.gov.cn《上海开征房产税》一文)

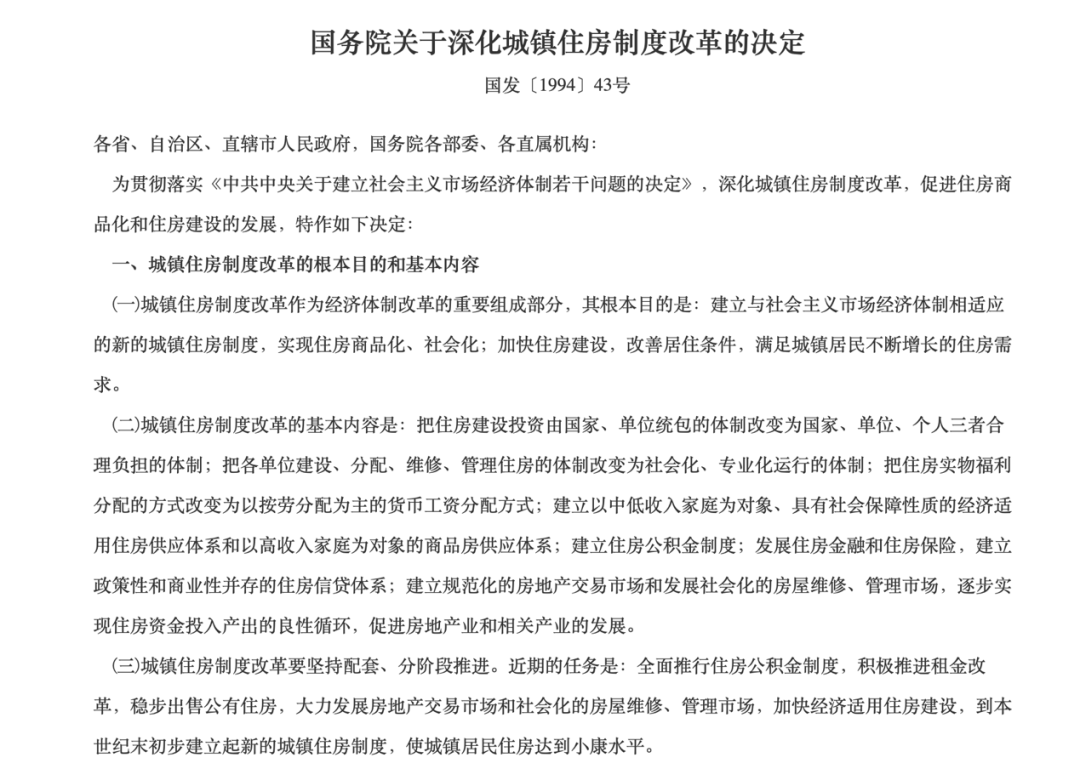

彼时,距离我国发布《深化城镇住房制度改革的决定》、正式开启城镇住房制度改革大幕的1994年,已有17个年头。

(图片来源于网络)

彼时,在住房主要由国家、单位出资的背景下,住房的主要用途,仍然局限于居住,人们也还从未听闻过“炒房”这个如今让人爱恨交错的字眼。

彼时,住房市场化、商品化是福利制度改革的任务之一,鼓励买房,住房可流通,尊重等价交换市场规则,建立以中低收入家庭为对象、具有社会保障性质的经济适用住房供应体系和以高收入家庭为对象的商品房供应体系,成了这一次改革的目标。而它更深层次的意义,在于“完善社会主义市场经济体制”。

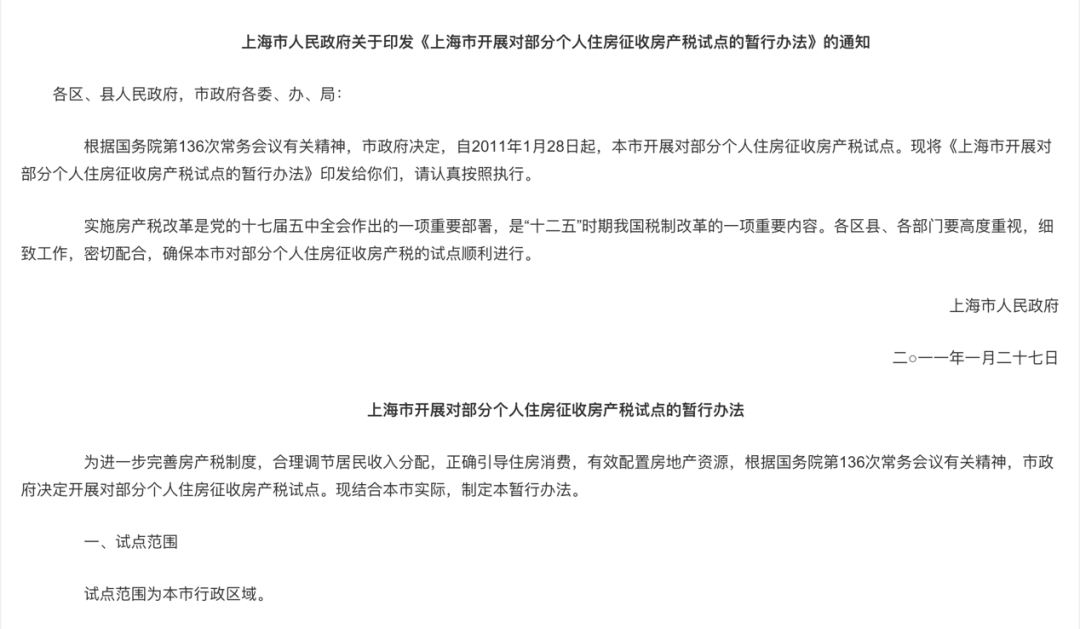

就在前一天,也就是2011年1月27日,上海作为两个房产税试点城市之一,上海市人民政府印发了《上海市开展对部分个人住房征收房产税试点的暂行办法》【沪府发(2011)3号】,“根据国务院第136次常务会议有关精神,市政府决定,自2011年1月28日起,本市开展对部分个人住房征收房产税试点。现将《上海市开展对部分个人住房征收房产税试点的暂行办法》印发给你们,请认真按照执行。”

第二天,人们就带着对“房产税”的无尽疑惑,纷纷走进了交易大厅。

(图片来源于网络)

(图片来源于网络)

在往后的年头里,“房产税”这个词,一直很有“热度”,它就像一个滚烫的秤砣,烙进了普罗大众的心里。

按照当时的说法,“实施房产税改革是党的十七届五中全会作出的一项重要部署,是’十二五’时期我国税制改革的一项重要内容。”

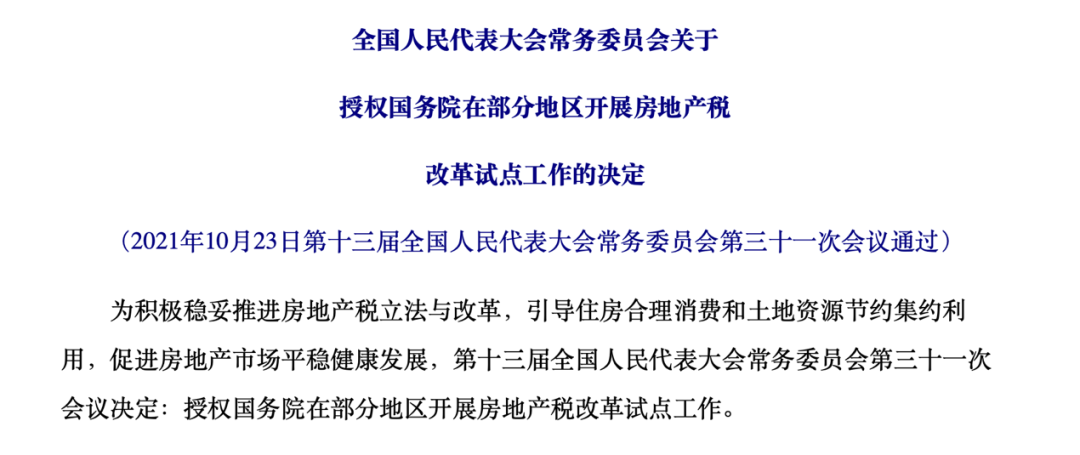

而距此十年后的2021年,在党的十九届六中全会召开前夕,中华人民共和国中央人民政府官方网站上,刊登了《全国人民代表大会常务委员会关于授权国务院在部分地区开展房地产税改革试点工作的决定》(2021年10月23日第十三届全国人民代表大会常务委员会第三十一次会议通过)。

按照这一次的说法,“为积极稳妥推进房地产税立法与改革,引导住房合理消费和土地资源节约集约利用,促进房地产市场平稳健康发展,第十三届全国人民代表大会常务委员会第三十一次会议决定:授权国务院在部分地区开展房地产税改革试点工作。”

(图片来源于网络)

这种熟悉的味道,似曾相识,又好像不同,索性聊聊。

《上海市开展对部分个人住房征收房产税试点的暂行办法》(以下称房产税试点),发布部门:上海市政府;效力级别:地方规范性文件;发布日期:2011年1月27日;实施日期:2011年1月28日;时效性:现行有效。

目 的:(1)进一步完善房产税制度;(2)合理调节居民收入分配;(3)正确引导住房消费;(4)有效配置房地产资源。

关键词:上海、部分个人住房、房产税、试点。

《全国人民代表大会常务委员会关于授权国务院在部分地区开展房地产税改革试点工作的决定》(以下称房地产税试点),发布部门:全国人大常委会;效力级别:有关问题的决定;发布日期:2021年10月23日;实施日期:2021年10月23日;时效性:现行有效。

目 的:(1)积极稳妥推进房地产税立法与改革;(2)引导住房合理消费和土地资源节约集约利用;(3)促进房地产市场平稳健康发展。

关键词:全国部分地区、 、房地产税、试点。

两相比较,“房产税试点”与“房地产税试点”从立法目的而言,已经发生了根本性的变化,而这种变化,绝对值得引起每个人的高度关注。

其一,推进税制改革的目标始终如一,也就是说,针对房产或者房地产持续征税的目标,无论从地方政府层面,还是从中央政府层面,从未动摇过;在“房产税试点”和“房地产税试点”中,都将税制改革作为最首要的目标,而且前后跨越了10年的时间,可见“房产税”或“房地产税”,作为一种“税”,对财政收入的极端重要性。

其二,合理调节居民收入分配,是“房产税试点”中第二重要的目标,而在“房地产税试点”中,这一目标已经不再出现,但是结合“扎实推进共同富裕”的宏观背景,“调节收入分配”不再是目标,而已经是必然的结果了。但这种目标调整,似乎又是必要的,假如说10年前,无房普通居民还能鼓足勇气抓住飞驰的房价列车,那么10年后的今天,可能连爬上站台都会觉得无力。

其三,引导住房消费,看来也是二个试点共同的愿景;什么样的住房消费属于“合理”,在不同的时间点,其内涵应该是完全不同的;在房屋作为金融产品极富投资意义的情况下,与,房产作为居住产品而更体现生活气息的目标下,对“合理”这一标准的判断,当然不同。

其四,有效配置房地产资源,与土地资源节约集约利用,似乎在表达相同的含义,但结合二个试点的规定内容,确会发现天翻地覆的差别;一个行政区划范围内的资源配置方式,也必然与一个国家范围内的资源配置方式,特别是“房地产资源”、“土地资源”本身涵盖的范围上,天壤之别。

其五,“促进房地产市场平稳健康发展”可能、也许、大概是“房地产税试点”最急迫、最紧要的目标。在需要保证房住不炒的大原则下,又无法寻找到能够替代房地产行业的另一经济支柱产业,继续维持房地产行业的稳定发展,几乎就是无奈但又必然的唯一选择。然而在以征收房地产税为手段,是否能够实现引导住房合理消费、有效配置房地产资源的先决目标,这本身就是一个非常值得期待的问题。

无论如何,它就是那么翩翩的来了。

细品之下,这一次的《全国人民代表大会常务委员会关于授权国务院在部分地区开展房地产税改革试点工作的决定》(以下称“2021新政”)与十年前的《上海市开展对部分个人住房征收房产税试点的暂行办法》(以下称“上海试点”),除了在税种的“称呼”上作出了“房产税”和“房地产税”的区分之外,似乎还有更多巨大的不同。

例如:

1、试点范围:

(1)上海试点:上海市行政区域。

(2)2021新政:“部分地区”。

2、征收对象:

(1)上海试点:征收对象是指本暂行办法施行之日起本市居民家庭在本市新购且属于该居民家庭第二套及以上的住房(包括新购的二手存量住房和新建商品住房,下同)和非本市居民家庭在本市新购的住房(以下统称“应税住房”)。

(2)2021新政:试点地区的房地产税征税对象为居住用和非居住用等各类房地产,不包括依法拥有的农村宅基地及其上住宅。

3、纳税人:

(1)上海试点:纳税人为应税住房产权所有人。产权所有人为未成年人的,由其法定监护人代为纳税。

(2)2021新政:土地使用权人、房屋所有权人为房地产税的纳税人。

4、计税依据:

(1)上海试点:参照应税住房的房地产市场价格确定的评估值,评估值按规定周期进行重估。试点初期,暂以应税住房的市场交易价格作为计税依据。

(2)2021新政:待定。

5、适用税率:

(1)上海试点:适用税率暂定为0.6%。应税住房每平方米市场交易价格低于本市上年度新建商品住房平均销售价格2倍(含2倍)的,税率暂减为0.4%。上述本市上年度新建商品住房平均销售价格,由市统计局每年公布。

(2)2021新政:待定。

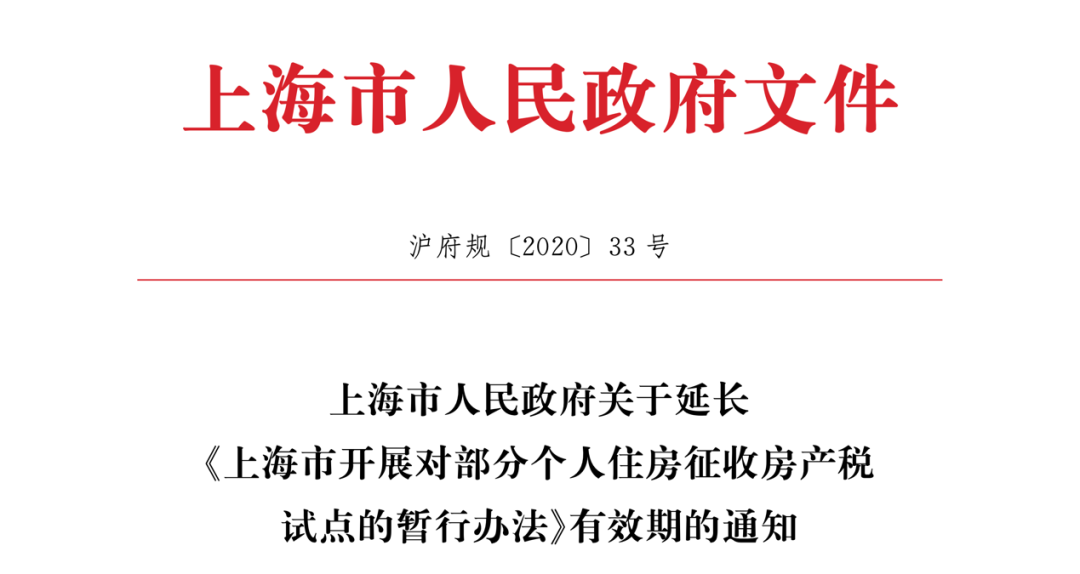

必须注意的是,实施了十年之久的《上海市开展对部分个人住房征收房产税试点的暂行办法》,在2020年12月22日,依据上海市人民政府文件的形式,得以继续延续。想必那个时候,上海市政府对于“房产税”的态度,仍是坚定而坚持的。

然而,不到半年之后的2021年5月11日,财政部、全国人大常委会预算工委、住房城乡建设部、税务总局4部委(此处很重要!!!)召开的房地产税改革试点工作座谈会,似乎才是揭开“房地产税”那一缕薄纱的魔法棒。

然后,全国人大常委会《全国人民代表大会常务委员会关于授权国务院在部分地区开展房地产税改革试点工作的决定》,就翩然的来了~

本文仅作为交流学习之目的使用,文中观点不代表本所立场,亦非作者的正式法律意见。本文系邦信阳中建中汇律师原创文章,转载请完整注明作者信息及出处。