2025年1月6日,天迈科技发布公告称,启明创投旗下苏州工业园区启瀚创业投资合伙企业(有限合伙)(以下简称“苏州启瀚”)拟设立并购基金(以下简称“启明基金”)收购天迈科技26.0976%股份,即17,756,720股(以下简称“本次交易”)。该起收购为《关于深化上市公司并购重组市场改革的意见》(以下简称“《并购六条》”)发布后,私募基金收购上市公司的新尝试,此种收购模式在并购六条的新背景下的相关法律问题,也值得研究。

文 | 陈诗 韩欣

一、交易背景

2024年9月,中国证监会发布《并购六条》,其中两次提到私募投资基金,支持私募投资基金以促进产业整合为目的依法收购上市公司。

2025年2月,中国证监会又发布《关于资本市场做好金融“五篇大文章”的实施意见》,其中多次出现基金字样,鼓励并购基金的发展。

2025年1月24日,天迈科技发布《2024年度业绩预告》,预计2024年度亏损5000万元至6500万元,基本与上年持平。

在此背景下,启明创投拟通过受让天迈科技股份的方式,开展本次交易。

二、交易方案

(一)方案简介

由于本次交易的受让方,即启明基金尚未实际设立,本次交易由受让方的执行事务合伙人即苏州启瀚,代为与天迈科技的控股股东郭建国及其一致行动人签署《股份转让协议》的方式进行收购。

(二)交易各方

1.受让方——启明基金

本次交易的受让方启明基金尚未设立,但根据已披露的相关信息显示,该启明基金为有限合伙企业形式,且苏州启瀚为该合伙型基金的普通合伙人暨执行事务合伙人。

2.转让方——郭建国及其一致行动人

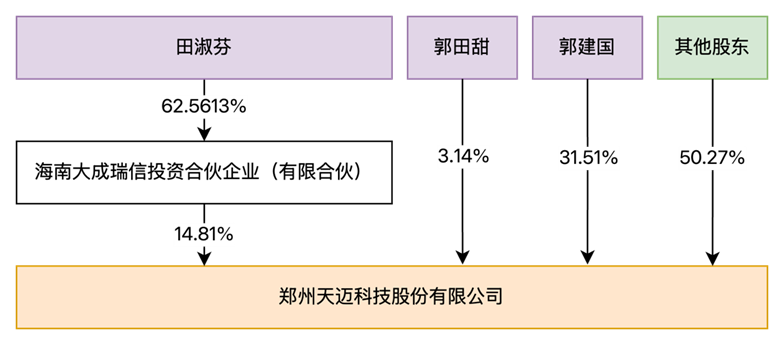

本次交易的转让方为天迈科技的控股股东自然人郭建国、郭田甜,以及海南大成瑞信投资合伙企业(有限合伙)(以下简称“大成瑞信”)。郭田甜为控股股东郭建国之女儿。大成瑞信为郭建国之配偶田淑芬持有62.5613%份额的合伙企业。

3.标的公司——天迈科技

天迈科技成立于2004年4月13日,2019年12月19日在深交所创业板上市,上市初主营业务为智能公交调度系统、远程监控系统、智能公交收银系统以及充电运营管理系统等。根据天迈科技2023年年报披露,天迈科技现主营业务为基于车联网、卫星定位、人工智能、大数据、云计算等技术,为城市智慧交通提供综合解决方案。当前业务领域以智慧公交为主,主要产品包括数字公交系列产品、商用车智能座舱、新能源充电等。

本次交易前简要持股情况如下:

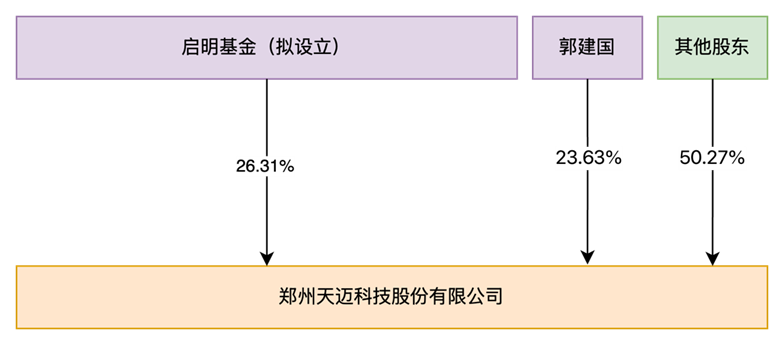

本次交易后的持股情况如下:

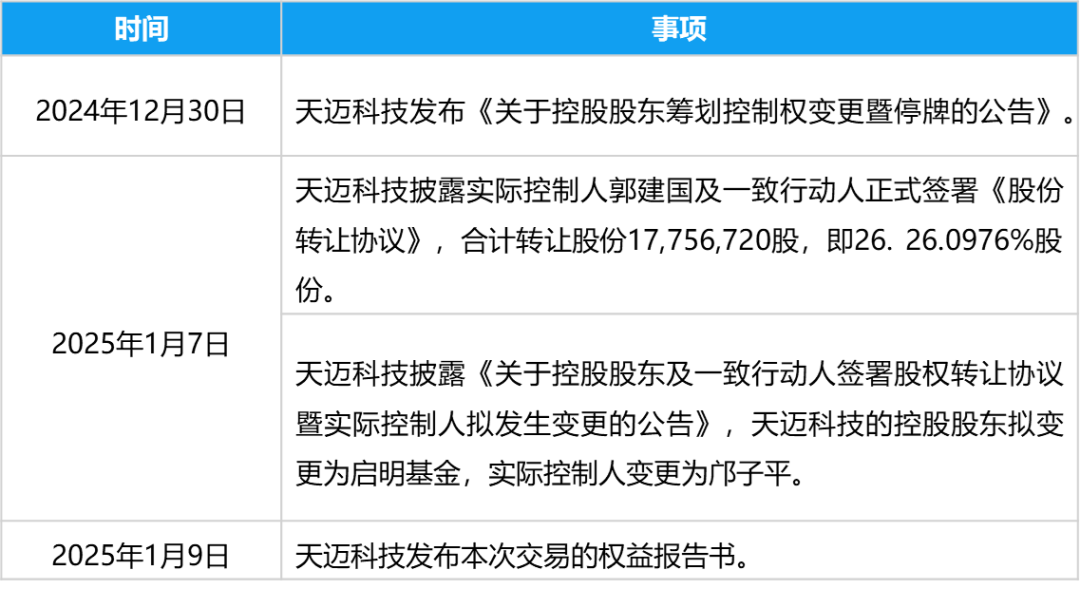

(三)实施过程

本次收购尚未完成,截至本文发布之日,已实施相关过程如下表所示:

(四)方案要点

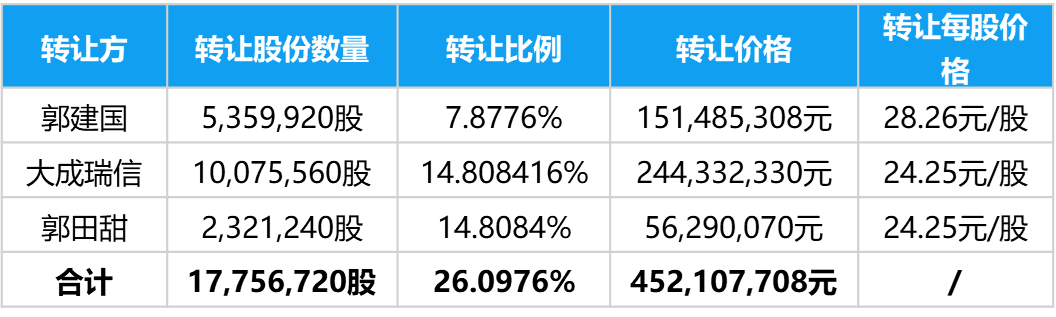

本次交易由启明创投采用“先收后募”的方式收购天迈科技的股份。本次交易股份价格也并不统一,针对不同转让方采取了不同的定价方式,其中:(1)针对转让方郭建国的交易对价人民币151,485,308元,对应标的股份的每股价格为人民币28.26元(按照转让方各自股份转让对价金额除以所转让标的股份的数量计算后四舍五入所得,下同);(2)针对转让方大成瑞信的交易对价人民币244,332,330元,对应标的股份的每股价格为人民币24.25元;(3)针对转让方郭田甜的交易对价人民币56,290,070元,对应标的股份的每股价格为人民币24.25元。

简单汇总如下:

三、交易特点

1、先协议收购后募集资金再现金支付

在本次交易中,用于收购股权的启明基金尚未完成设立,而是启明创投与转让方先行就股权转让签署《股份转让协议》,约定设立启明基金后直接采用现金方式收购天迈科技原实际控制人及其一致行动人所持有的天迈科技的股份,资金拟来源于启明基金的自有或自筹资金。

这种方式有如下两个特点:(1)此种模式下实现了私募基金可采用“先收后募”的方式收购上市公司,在签署《股份转让协议》的时候可能最终的投资人即LP可能还未参投,当然,不排除实际在本次交易开始之初,启明基金的操盘方已经找寻到初步投资的意向方;(2)本次交易采用的是现金收购上市公司控制权的模式,而非发行股份的方式,这样的交易方式对于天迈科技而言,更加简单明了,除直接导致天迈科技的控股股东与实际控制人发生变化外,不会有其他对天迈科技的影响,且在发生变化时,相对于发行股份模式下的审批要求,不会对天迈科技有更高的标准,对启明基金而言,筹集足够的资金来完成本次交易股份的收购即可。

2、同一交易标的的差异化定价

本次交易中,虽然转让方均转让各自持有的天迈科技的股份,但是各转让方实际转让股份的定价并不相同,其中针对郭建国持有的股份价格为28.26元/股,而对于大成瑞信以及郭田甜持有的股份价格定价则为24.25元/股。

实行差异化定价的案例,此前我们也分析过,例如在思瑞浦收购创芯微的案例中,针对创芯微的19位股东持有的创芯微的股份,与受让方确定了三种不同的价格进行交易。这样做的好处,是增加了支付的弹性,能够在合规范围内,自由根据交易的安排与目的调整价格。

四、法律分析

1、协议收购股份的数量确定

本次交易的股份数量为天迈科技股份的26.0976%。虽然本次交易尚未披露本次交易股份数量的确定依据,但是根据天迈科技公示的信息和上市公司关于收购的相关规定,大概可以获知如下信息:

首先,根据《上市公司收购管理办法》第八十三条的规定,一致行动人应当合并计算其所持有的份额,且持有投资者30%以上股份的自然人的配偶、子女为一致行动人。本次交易前,天迈科技的原实际控制人郭建国及其一致行动人所持有的股份比例为49.73%。因此,若本次交易中启明基金拟通过自原实际控制人郭建国及其一致行动人处受让股份而取得天迈科技实际控制人的地位,则启明基金受让的股份至少应超过原实际控制人郭建国及其一致行动人的股份,即至少取得天迈科技24.865%股份。

其次,根据《上市公司收购管理办法》第四十七条第二款的规定,若收购人拥有权益的股份超过上市公司发行股份的30%,继续进行收购的,除免于发出要约的情形外,应当进行要约收购。因此,可能是为避免触发要约收购,所以本次交易收购的股份比例控制在30%以下。

再次,根据《公司法》第一百六十条第二款的规定,公司董事、监事、高级管理人员应当向公司申报所持有的本公司的股份及其变动情况,在就任时确定的任职期间每年转让的股份不得超过其所持有本公司股份总数的25%。因此,本次交易前,转让方之一郭建国担任天迈科技的董事长、董事和总经理,郭建国在本次交易中转让持有股权不得超过其持有股权的25%。即在本次交易前,转让方之一郭建国持有天迈科技31.51%的股权最多不得转让超过7.8776%。

最终,本次收购天迈科技股份的比例应不少于24.865%,不超过30%。根据天迈科技的披露,最终本次交易的股份比例为26.0976%,该等股份包括郭建国直接持有天迈科技的7.8776%的股份,郭建国的一致行动人郭田甜直接持有的全部天迈科技股份即3.4116%的股份,郭建国的一致行动人大成瑞信直接持有的全部天迈科技股份即14.8084%的股份。

2、控制权的转移

在上述转让股份的基础上,为进一步巩固启明基金在本次交易后对天迈科技的控制地位,在本次交易中,采用如下补充措施:

(1)天迈科技的实际控制人及其一致行动人作出了不谋求上市公司控制权的承诺,承诺内容为:“自标的股份在中登公司过户登记手续完成之日起,转让方认可并尊重启明基金或承继其控股股东身份的关联方(如适用)作为上市公司控股股东的地位,并认可邝子平先生作为上市公司实际控制人的身份,不对邝子平先生在上市公司的经营发展中的实际控制人地位提出任何形式的异议;在未经受让方事先书面同意的情况下,转让方(含转让方控制的主体、转让方的一致行动人,或者转让方可施加重大影响的主体)不谋求上市公司控制权,不以任何直接或间接方式影响、改变、侵害启明基金或承继其控股股东身份的关联方(如适用)在本次交易完成后享有的上市公司控股股东地位,且不以任何形式协助任何第三方谋求上市公司控制权”;

(2)转让方之一郭建国作出受让方或其指定主体在不低于200万股股份的部分享有购买选择权的承诺;

(3)约定在本次交易后,天迈科技新的董事会由新的实际控制人控制,包括完成董事会的人员改选等。

上述安排在一定程度上打消了启明基金在本次交易后仅持有上市公司26.0976%的股份未达到30%是否可控制上市的疑虑。

3、差异化定价的合法性分析

本次交易针对不同的转让方采取了不同的转让价格,虽然本次交易尚未披露差异化定价的依据,但是根据相关规定可以初步判断差异化定价理由以及合法性分析。

本次交易虽然采取了与思瑞浦收购创芯微相似的差异化定价,但是不同的是,本次交易并不涉及股份的发行,受让方也并非上市公司,因此在差异化定价的分析存在些许差异。

根据天迈科技所在的深交所发布的《深圳证券交易所上市公司股份协议转让业务办理指引(2021年修订)》第十条的规定,上市公司股份协议转让应当以协议签署日的前一交易日转让股份二级市场收盘价为定价基准,转让价格范围下限比照大宗交易的规定执行。本次交易的《股份转让协议》于2025年1月6日签署,前一个交易日为2025年1月3日,当日股价收盘价为30.31元/股。

根据深交所的《深圳证券交易所交易规则》以及《深圳证券交易所关于调整无价格涨跌幅限制股票及存托凭证协议大宗交易价格范围的通知》,双方申报价格不得高于该证券当日竞价交易实时成交均价的120%和最高价的孰低值,且不得低于该证券当日竞价交易实时成交均价的80%和最低价的孰高值。均价=已成交金额/已成交股数。由于2025年1月3日成交量、成交金额为0,因此天迈科技的均价实际为0。若按照当日的收盘价30.31元/股计算,则最低下限则为30.31*80%=24.248元/股。

由此可见,本次交易虽然采用了差异化定价,但是即便是差异化定价中的最低价格也高于前述最低下限。至于差异化的合理性,未来在问询中可能需要从郭田甜及员工持股平台的定价理由、独立财务顾问对定价公允性的评估意见、其他股东关于折价书面意见的路径提供相应的支撑。

.jpg")

陈诗

上海邦信阳律师事务所 合伙人 📍上海

陈诗律师,上海邦信阳律师事务所合伙人,毕业于华东政法大学,获法学硕士学位。陈律师专注于向客户提供主板上市法律、投资、并购、重组以及股权激励等法律服务,包括提供法律尽职调查、交易方案的设计、协议文件的起草、定增、老股转让、股权激励方案起草及方案设计等。擅长并购重组、投融资、股权激励、基金投资、境内资本市场运作等领域法律实务,在该等领域也有深厚的理论造诣和丰富的实践经验。

韩欣

上海邦信阳律师事务所 专职律师 📍上海

hanxin@boss-young.com

韩欣律师,毕业于华东政法大学法律学院卓越人才实验班,取得法律硕士(法学)学位。加入上海邦信阳律师事务所后,主要从事于投融资、私募基金业务领域,协助金融监督机构开展区域内相关企业的检查工作,同时也为多家公司提供法律顾问服务。

Boss & Young Since 1995

法治兴邦·知行于信·大道向阳

使 命:让律师成为法治社会的重要助推

愿 景:法治天下·诗意栖居

价值观:可靠、高效、富有创造力,守正、相与、永葆进取心

来源:邦信阳律师事务所

编辑:鱼仔

责任编辑:高兴、陈默

声明:本文仅代表作者本人观点,不得视为邦信阳律师事务所及律师出具的正式法律意见或建议。转载请注明来自“邦信阳律师事务所”公众号。如您有意就相关议题进一步交流或探讨,欢迎与我们联系,电话:+8621 23169090,邮箱:shanghai@boss-young.com

点击“阅读原文”,登录邦信阳律师事务所官网了解更多资讯。