2023年11月14日,中国证监会为了规范上市公司以向特定对象发行的定向可转债为支付工具的购买资产活动,发布实施《上市公司向特定对象发行可转换公司债券购买资产规则》(以下简称《定向可转债规则》)。

2024年9月24日,中国证监会又在发布《关于深化上市公司并购重组市场改革的意见》(以下简称《并购六条》)中,鼓励上市公司综合运用股份、定向可转债、现金等支付工具实施并购重组,增加交易弹性。

2025年2月7日,为深入贯彻党的二十届三中全会会议精神,做好“科技金融、绿色金融、普惠金融、养老金融、数字金融”五篇大文章,中国证监会发布实施《关于资本市场做好金融“五篇大文章”的实施意见》,其中“鼓励科技型上市公司综合运用股份、定向可转债、现金等多种支付工具实施并购重组,建立股份对价分期支付机制”,又再次提到了“定向可转债”这一支付工具。

“定向可转债”是指上市公司以向特定对象发行的可转换公司债券。而谈到并购重组中的定向可转债,就不得不介绍采用定向可转债实施重组并购的“第一案”,思瑞浦微电子科技(苏州)股份有限公司(以下简称“思瑞浦”)收购深圳市创芯微微电子有限公司(以下简称“创芯微”)股权(以下简称“本次交易”)。

文 | 陈诗 韩欣

一、交易背景

思瑞浦是一家模拟芯片的设计公司,产品以信号链模拟芯片、电源模拟芯片及模数混合芯片为主,被收购标的公司创芯微与思瑞浦同属模拟芯片设计行业。

2023年,国家出台《进一步鼓励软件产业和集成电路产业发展的若干政策》等多项支持政策,鼓励国内集成电路的发展。为扩展技术与产品布局,加速扩张产品品类和下游领域,提升上市公司业务规模,思瑞浦拟收购同属模拟芯片设计行业创芯微的股权,实现研发实力、销售、采购的拓展与协同。

二、交易方案

(一)方案简介

本次交易,思瑞浦以发行可转换公司债券及支付现金相结合的方式购买创芯微100%股权。创芯微100%股权的交易作价确定为106,000万元,其中67,661.05万元以现金支付,剩余部分全部以可转债支付。为支付现金,思瑞浦同时发行股份募集配套资金不超过38,338万元,用于支付本次交易现金对价及中介机构费用。

(二)交易各方

1.发行方/收购方——思瑞浦

思瑞浦于2020年9月在上交所科创板上市,无控股股东及实际控制人,是一家模拟芯片设计公司,主要产品涵盖信号链模拟芯片和电源管理模拟芯片两大类,包括运算放大器、比较器、音/视频放大器、模拟开关、接口电路、数据转换芯片、隔离产品、参考电压芯片、LDO、DC/DC 转换器、电源监控电路、马达驱动及电池管理芯片等。

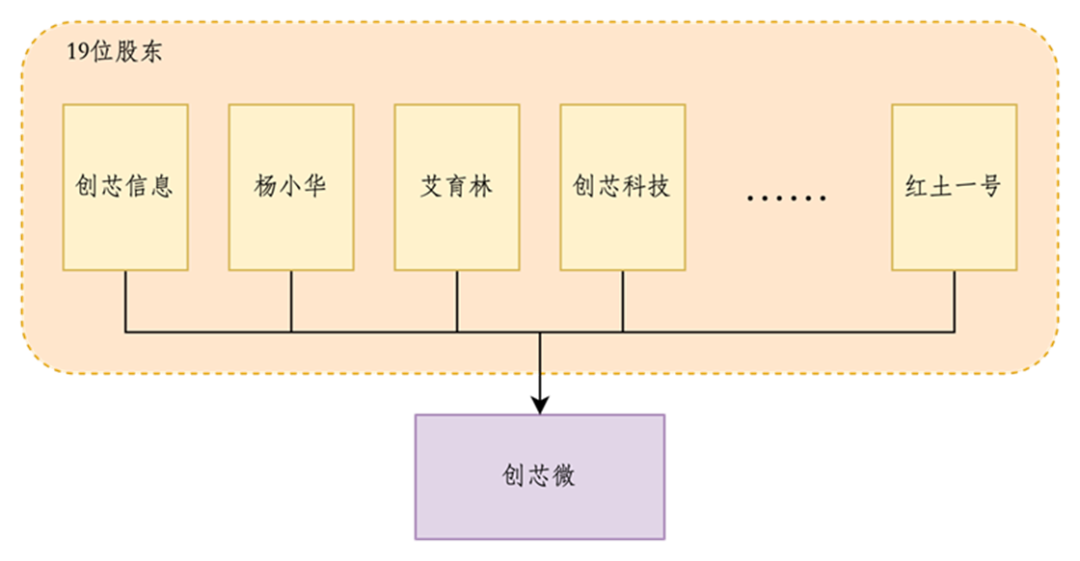

2.出售方——创芯微19位股东

创芯微2017年5月于深圳市设立,与思瑞浦同属模拟芯片设计公司,本次交易前,创芯微股东共计19位。本次交易方案分别于2024年1月22日、2024年2月6日经思瑞浦第三届董事会第二十五会议决议、第三届董事会第二十七次会议决议两次调整,最终确定出售方为创芯微全体19位股东。

(三)交易标的

本次交易采取股权收购方式,交易标的为创芯微全体19位股东持有创芯微100%股权。创芯微股权结构如下:

就本次交易创芯微100%股权的价格,思瑞浦对创芯微采取了市场法和收益法进行评估,最终采取市场法评估结果作为评估结论。截至评估基准日2023年9月30日,创芯微100%股权市场法评估值为106,624.04万元。经交易各方协商标的公司全部股权的交易作价确定为106,000.00万元。

(四)向不特定对象发行可转换债券

本次交易可转换公司债券的发行方式为向特定对象发行,发行对象为杨小华、白青刚、创芯信息、创芯科技、创芯技术。本次发行按债券面值100元在上海证券交易所科创板进行发行,发行数量合计为3,833,893张。具体如下:

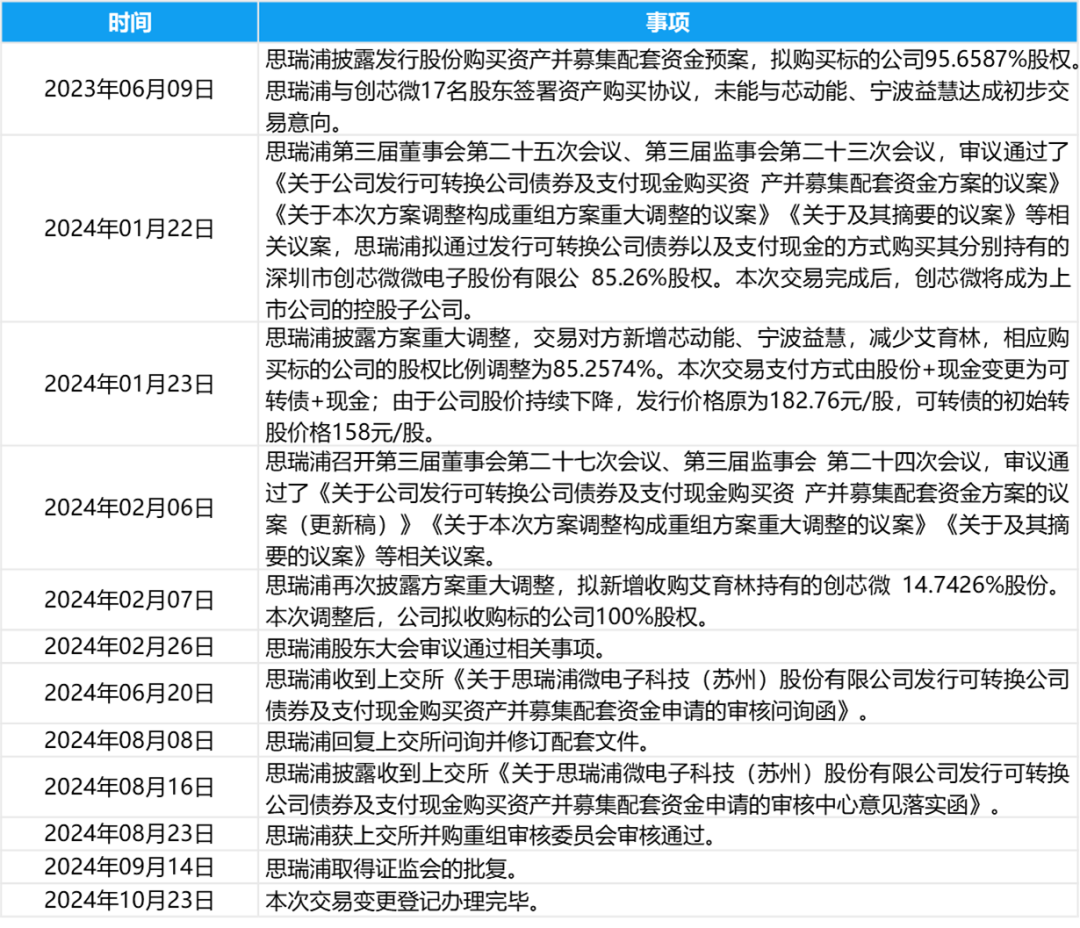

(五)实施过程

本次交易的主要实施过程如下表所示:

三、交易特点

1、同一交易标的的差异化定价

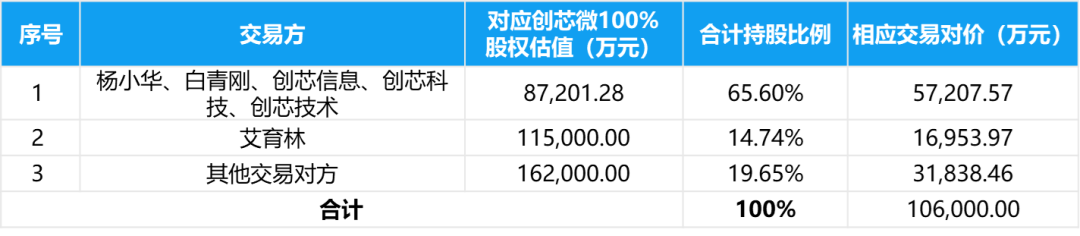

本次交易标的为创芯微全体19位股东持有创芯微100%股权。虽然交易标的均为创芯微的股权,但是对于不同的交易方,却按照创芯微不同的整体估值确定交易方的股权交易对价,实现了差异化的定价方式。

本次交易经交易各方自主协商确定,综合考虑不同交易对方初始投资成本等因素,采取差异化定价,其中杨小华、白青刚、创芯信息、创芯技术、创芯科技(即标的公司管理团队股东)合计交易对价为57,207.57万元,对应创芯微100.00%股东权益价值为87,201.28万元,艾育林交易对价为16,953.97万元,对应创芯微100.00%股东权益价值为115,000.00万元,其余交易对方合计交易对价为31,838.46万元,对应创芯微100.00%股东权益价值162,000.00万元,所有交易对方合计交易对价为106,000.00万元。具体如下表:

同时,根据披露的信息,根据评估机构出具的《资产评估报告》(中联评报字[2024]第153号),截至评估基准日2023年9月30日,创芯微100%股权的评估值为106,624.04万元。

从上表可以看出,不同交易方相应交易对价除因持股比例不同而不同之外,还采取了不同的股权估值。换言之,对于不同的交易方而言,确定交易对价时适用的标的公司创芯微的整体估值并不相同。采取上述差异化定价的方式,无疑大大增加了重组支付方案的弹性,也在合规范围内极大地契合了各交易方之间特殊的交易安排和目的。

当然,这并不意味着交易对价以及对应的股权估值可以任意调整,从本次交易实施过程中可以看出,实施差异化定价至少还需要满足以下两个条件:(1)所有交易方合计交易对价应仍需以评估价值为基准;(2)其他交易对方同意接受超过其他交易方的股权估值。

2、从“发行股份+现金”到“发行定向可转债+现金”的支付工具改变

本次交易之初,思瑞浦拟采用的是发行股份与现金支付相结合的方式,来收购创芯微的股权。2023年6月9日,思瑞浦召开第三届董事会第十七次会议、第三届监事会第十六次会议,审议通过了《关于<思瑞浦微电子科技(苏州)股份有限公司发行股份及支付现金购买资产并募集配套资金预案>及其摘要的议案》等相关议案,并于同日披露了《思瑞浦微电子科技(苏州)股份有限公司发行股份及支付现金购买资产并募集配套资金预案》(以下简称《预案》)及相关公告。

《预案》披露后,思瑞浦的股价大幅度下跌,截至2024年1月22日已经跌至108.92元/股,跌幅达24.26%,远超上证综指(000001.SH)以及半导体行业指数(886063.WI)跌幅,交易条件发生较大变化。

2023年11月14日,恰逢中国证监会发布实施了《上市公司向特定对象发行可转换公司债券购买资产规则》,明确上市公司发行定向可转债购买资产的相关条件以及规则。随后,思瑞浦就改变此前“发行股份+现金”的支付方式为“发行定向可转债+现金”。2024年1月22日,思瑞浦召开第三届董事会第二十五次会议,审议通过了第一次调整后的交易方案,并披露了《思瑞浦微电子科技(苏州)股份有限公司发行可转换公司债券及支付现金购买资产并募集配套资金报告书(草案)》及相关公告,将此前的“发行股份+现金”支付方式调整为“发行定向可转债+现金”。

四、法律分析

1、收购资产差异化定价的合法性分析

就本次交易中,针对不同交易方,在以截至评估基准日2023年9月30日创芯微100%股权的评估值为106,624.04万元的基础上,思瑞浦采取差异化定价方式来确定交易价格,即综合考虑不同交易对方初始投资成本等因素后以创芯微不同的整体估值计算交易价格。就其中的个别交易方,如杨小华、白青刚、创芯信息等,其交易价格的对应的创芯微100%股权的评估值人民币87,201.28万元,远低于思瑞浦以市场法进行评估的价值人民币106,624.04万元。

从《上市公司重大资产重组管理办法》(以下简称《重组办法》)关于资产交易定价的规定来看,法律明确规定了重大资产重组中相关资产以资产评估结果作为定价依据的,资产评估机构应当按照资产评估相关准则和规范开展执业活动,但是同时也规定,相关资产不以资产评估结果作为定价依据的,上市公司详细分析说明相关资产的估值方法、参数及其他影响估值结果的指标和因素亦可。因此,在不违反前述规定的情况下,思瑞浦采用了灵活的差异化定价机制,且对其合理性给出了的三个理由如下:(1)就除艾育林以外的其他财务投资人,综合考虑初始投资成本、国有资产增值保值等因素经市场化谈判得出相应的定价;(2)就艾育林,综合考虑初始投资成本、初期投资风险等因素并经市场化谈判得出相应的定价;(3)就标的公司管理团队股东,保持整体交易作价不变,管理团队让渡给财务投资人对价。在本次交易的审批过程中,前述合理性的解释也得到审批机构的认可。

本文认为,从外部而言,对于上市公司收购资产的评估相关规定,其欲保护的是上市公司整体利益,也即持有上市公司股份的不特定股民的利益。若收购资产的内部差异化定价并不会对上市公司的整体利益造成损害,对收购资产进行差异性定价并不存在违反评估规范目的。而就各交易方的内部而言,虽然各交易方内部的定价不一,但各交易方基于自身利益的考量,共同约定各自承担不同的责任,是对当事人真实意思的尊重,在不侵害他人、社会以及国家利益,违反法律或行政法规的情况下,也并无不可。

2、“发行股份”与“发行定向可转债”收购资产的异同点

根据《重组办法》《定向可转债规则》等规定,发行股份收购资产与发行定向可转债作为上市公司并购重组中的支付工具,都存在可定向发行募集资金的特点。当然,基于“股份”与“定向可转债”的差异,发行股份与发行定向可转债在发行条件、发行价格以及后续效果上也存在不小的差异。例如在本次交易中,由于思瑞浦的股价波动,最终各方确定选择发行定向可转债的这一更加灵活开放的方式。

但是相比于现金支付与发行股份,发行定向可转债收购资产无疑更加复杂,除了发行外,定向可转债还存在后续的转换、赎回等事项。限于文章篇幅,本文不再详述。

.jpg")

陈诗

上海邦信阳律师事务所 合伙人 📍上海

陈诗律师,上海邦信阳律师事务所合伙人,毕业于华东政法大学,获法学硕士学位。陈律师专注于向客户提供主板上市法律、投资、并购、重组以及股权激励等法律服务,包括提供法律尽职调查、交易方案的设计、协议文件的起草、定增、老股转让、股权激励方案起草及方案设计等。擅长并购重组、投融资、股权激励、基金投资、境内资本市场运作等领域法律实务,在该等领域也有深厚的理论造诣和丰富的实践经验。

韩欣

上海邦信阳律师事务所 专职律师 📍上海

hanxin@boss-young.com

韩欣律师,毕业于华东政法大学法律学院卓越人才实验班,取得法律硕士(法学)学位。加入上海邦信阳律师事务所后,主要从事于投融资、私募基金业务领域,协助金融监督机构开展区域内相关企业的检查工作,同时也为多家公司提供法律顾问服务。

Boss & Young Since 1995

法治兴邦·知行于信·大道向阳

使 命:让律师成为法治社会的重要助推

愿 景:法治天下·诗意栖居

价值观:可靠、高效、富有创造力,守正、相与、永葆进取心

来源:邦信阳律师事务所

编辑:鱼仔

责任编辑:高兴、陈默

声明:本文仅代表作者本人观点,不得视为邦信阳律师事务所及律师出具的正式法律意见或建议。转载请注明来自“邦信阳律师事务所”公众号。如您有意就相关议题进一步交流或探讨,欢迎与我们联系,电话:+8621 23169090,邮箱:shanghai@boss-young.com

点击“阅读原文”,登录邦信阳律师事务所官网了解更多资讯。