本文将对《借贷新规》的核心变化以及这一变化对司法实践可能带来的影响加以分析。

1、利率调整为LPR的4倍

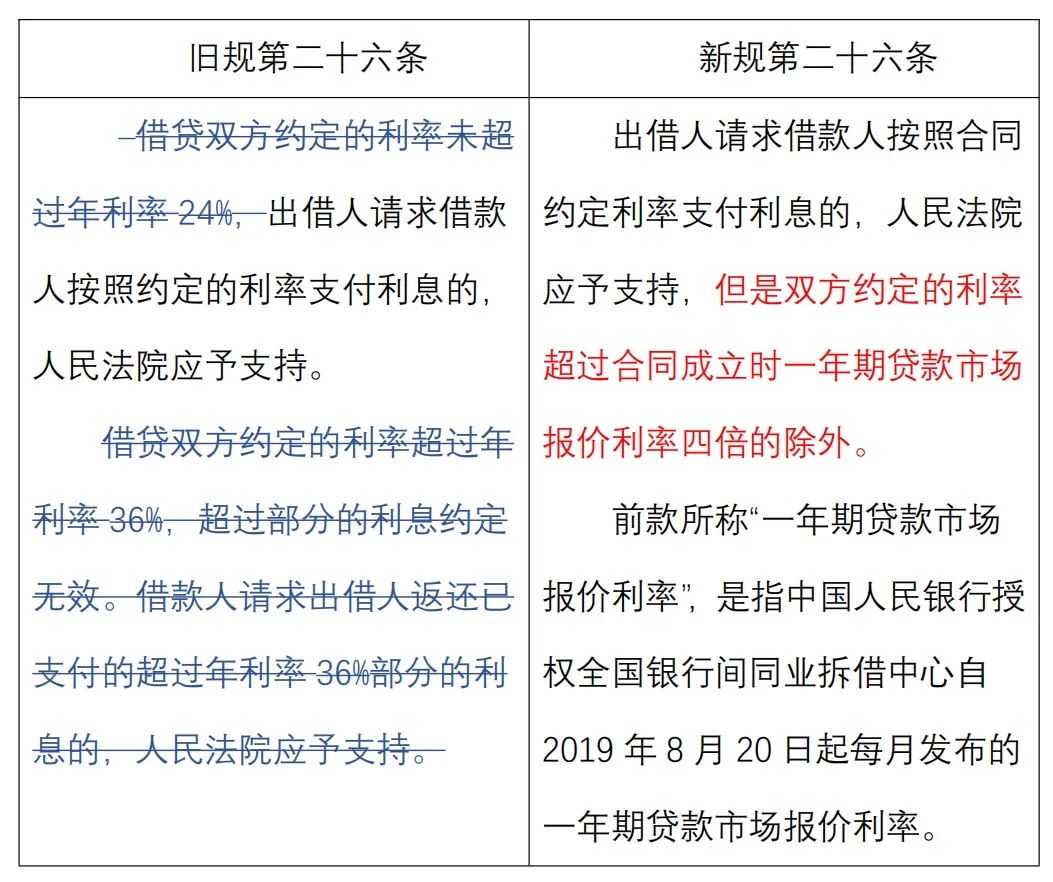

民间借贷的利率是民间借贷合同中的核心,《借贷新规》以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4倍为标准确定民间借贷利率的司法保护上限,取代原《规定》中“以24%和36%为基准的两线三区”的规定。而自2020年4月20日以来,全国银行间同业拆借中心每月发布的一年期贷款市场报价利率即维持在3.85%[1],并且在未来一段时间,仍可能维持在3.85%的水平,相应的,目前即未来一段时间,民间借贷利率的司法保护上限即为15.4%,相较于过去的24%和36%有较大幅度的下降。当然,不排除未来LPR的下调或者上升的可能,相应的,民间借贷利率的司法保护上限也会随之下调或者上升。

2、利率调整的背景

在《借贷新规》正式颁布之前,最高院贺小荣专委在接受媒体采访时已经透露民间借贷利率上限将有所下调,当时便引起坊间部分人士担忧,认为下调民间借贷利率上限可能会导致借款人在市场上得不到足够的信贷,信贷供给出现紧缺,加剧资金供需紧张关系,甚至可能促使地下钱庄、影子银行更加活跃,反而加大民间借贷市场的风险。但是笔者认为,按照LPR计算贷款利率标准是大势所趋。回望司法解释立法史我们就会发现,2015年6月颁布旧的民间借贷司法解释时,将利率标准定在24%原因有二:其一,根据《中国人民银行关于取缔地下钱庄及打击高利贷行为的通知》第2条之规定,民间借贷利率不得超过中国人民银行公布的金融机构同期、同档次贷款利率的4倍。超过的将被定为高利贷。[2]其二,2015年制定民间借贷司法解释,彼时央行公布的贷款利率在6%左右,为了表述的统一,司法解释即将民间借贷利率上限定为24%。而随着利率市场化改革,央行已从2019年8月20日起,授权全国银行间同业拆借中心于每月20日公布贷款市场报价利率[3],既然原有的24%的利率上限就是依据当初贷款利率(6%)的四倍制订,那么现在贷款利率改为市场报价利率(LPR),司法解释随之调整,自然是大势所趋,亦是顺应利率市场化改革的必然之举。

《借贷新规》对借贷利率保护上限做了调整之后,对于民间借贷纠纷实务有何影响?笔者认为,需要注意的一点是,在《借贷新规》颁布之前在借款合同中约定了超过四倍LPR但不到24%的利率,并且借款人已经支付了该部分利息,那么在《借贷新规》颁行后,借款人是否有权请求出借人返还该部分超限利息?如果利率超过4倍LPR但未超36%,又该如何处理?对此,笔者分析如下:

1、旧规超限返还的请求权基础

2015年版《借贷规定》第26条[4]对借贷利率采取“两线三区”的处理方式,即利率未超24%的部分,借款人应当支付;利率超过24%但未超36%的部分,出借人请求借款人支付的,法院不予支持,但若借款人已经支付超限利息,又起诉要求出借人返还超过24%的部分,法院亦不予支持——理论上解释为,出借人获得该部分利息不构成不当得利,借款人不享有不当得利返还请求权;利率超过36%的部分,超过部分无效,借款人请求返还已支付的超过36%的部分利息,法院应当予以支持——既然司法解释明确规定超过部分无效,则无效部分自始无效,不具有法律约束力,出借人取得该部分超限利息构成“无法律上原因而受有利益”,借款人享有不当得利返还请求权。对于此处“超过36%部分无效”的理解,解释上存在两种解释方法,一是认为26条所称无效系对14条[5]所列举的无效情形的细化,一是认为此处所规定无效系26条在14条规定之外单独设立的一种无效情形。笔者倾向于认为,26条所称无效系对14条第4项的细化,即超过36%的部分因利率过高而未被社会公序良俗。

2、新规是否改变了旧规的请求权基础

新规一改旧规两线三区的划分,一概以4倍LPR衡量,取消了此前24%-36%的“灰色地带”,那么,最高院这一变更,是否意味着借款人对于超过4倍LPR但未超24%(或者36%)部分已付利息享有不当得利返还请求权?

承上文所述,借款人享有不当得利返还请求权的前提是超限部分利息约定无效,那么在新规之下,超出4倍LPR的利率是否会被认定为无效?

《借贷新规》第14条规定:具有下列情形之一的,人民法院应当认定民间借贷合同无效:

(一)套取金融机构贷款转贷的;

(二)以向其他营利法人借贷、向本单位职工集资,或者以向公众非法吸收存款等方式取得的资金转贷的;

(三)未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款的;

(四)出借人事先知道或者应当知道借款人借款用于违法犯罪活动仍然提供借款的;

(五)违反法律、行政法规强制性规定的;

(六)违背公序良俗的。

而《借贷新规》第26条并未像旧规那样明确使用利率超过某一标准即“无效”这样的表述,仅仅是出借人请求支付超过4倍LPR利率的利息,法院“不予支持”,对于效力问题,未置臧否。那么,《借贷新规》对于超过4倍LPR的利率约定,态度究竟如何?

承上文所述,旧规认定超过36%部分利率约定有两种理解路径,若按第一种解释路径,认为超过36%部分因违背公序良俗而无效,似乎同样也可以在新规的语境下解释为超过4倍LPR的利率约定亦因违背公序良俗而无效,进而,借款人已经支付的超过4倍LPR的利息可以主张返还。但是,笔者认为,此种理解缺乏足够的说服力。首先,旧规实际上是认可超过4倍贷款基准利率(24%)的约定的,仅是将超过6倍贷款基准利率(36%)的约定认定为违背公序良俗,若延续这一思路,在新规之下,似乎应当认为超过6倍LPR的利率约定无效,若径直认为超过4倍LPR即无效,似乎过于严苛;其次,基于尊重意思自治和市场经济的原则,对合同无效的认定应当慎之又慎,除非明确符合《合同法》第52条、《借贷新规》第16条之情形,鉴于公序良俗概念本身较为抽象,具体标准应尽量寻求明文依据,不宜在缺乏明文规定的情况下,根据条文间接推定超出4倍LPR即为无效。再次,从司法实务的角度来看,倘若认定超出4倍LPR即无效,必然会有大量此前订立的超出4倍LPR但未超24%的合同面临部分无效的风险,这样对于出借人而言似乎有失公允,亦不符合“法不溯及既往”的原则,而且已支付超过4倍LPR利率利息的借款人可能在短时间内纷纷起诉要求出借人返还超限部分,这无疑会极大增加各级法院案件数量,增加各级法院审案压力,这一结果应该也是最高院所不愿意见到的。

若按第二种解释路径,旧规第26条所称超过36%无效系在旧规第14条之外单设的一种情形,那么在新规的语境之下,更无法认定超过4倍LPR即为无效,因为新规第26条本就未设立无效之情形。

或许有不同的见解认为,《借贷新规》以4倍LPR单一标准取代原先“两线三区”的划分标准,其意图已不言自明,就是将4倍LPR作为区分民间借贷利率约定有效与无效的分界线,否则难以界定无效利率之标准,这种见解不无道理,但笔者认为值得商榷。至于新规之下,无效利率约定标准何在,笔者认为在《借贷新规》没有明确说明的情况下,或可考虑参照6倍LPR计算,或者继续以36%作为无效之参考标准。

当然,新规逋行,效果如何,实操如何,尚待观察,笔者仅以管见,求教于方家。

[1]数据源自中国人民银行官网:www.pbc.gov.cn,最后访问时间2020年8月21日。

[2]《中国人民银行关于取缔地下钱庄及打击高利贷行为的通知》第2条:“严格规范民间借贷行为。民间个人借贷活动必须严格遵守国家法律、行政法规的有关规定,遵循自愿互助、诚实信用的原则。民间个人借贷中,出借人的资金必须是属于其合法收入的自有货币资金,禁止吸收他人资金转手放款。民间个人借贷利率由借贷双方协商确定,但双方协商的利率不得超过中国人民银行公布的金融机构同期、同档次贷款利率(不含浮动)的4倍。超过上述标准的,应界定为高利借贷行为。”

[3]中国人民银行公告〔2019〕第15号。

[4]《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2015年)第26条:借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。 借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

[5]《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2015年)第14条:具有下列情形之一,人民法院应当认定民间借贷合同无效:……(四)违背社会公序良俗的;(五)其他违反法律、行政法规效力性强制性规定的。

长按下图识别二维码关注我们

© 上海邦信阳中建中汇律师事务所

© 上海邦信阳中建中汇律师事务所

本文仅作为交流学习之目的使用,文中观点不代表本所立场,亦非作者的正式法律意见。本文系邦信阳中建中汇律师原创文章,转载请完整注明作者信息及出处。

点击“阅读原文”,登录邦信阳中建中汇官网了解更多资讯